ANALYSE Einheitsquote vs. progressive Steuer: wer gewinnt, wer verliert und welche Hindernisse sind vorhersehbar

Sieh unsere Nachrichten immer auf Google

Rumänien ist zusammen mit einigen Staaten aus dem Osten im eingeschränkten Club der Länder mit einem einheitlichen Steuersatz geblieben, während der Rest der Europäischen Union auf progressive Systeme mit mehreren Stufen und hohen Grenzsteuersätzen setzt. Vor dem Hintergrund eines chronischen Haushaltsdefizits und des europäischen Drucks zur Haushaltskonsolidierung wird die Idee einer progressiven Besteuerung immer häufiger auf die politische Agenda gesetzt, stößt jedoch auf den Widerstand der Geschäftswelt und die Zurückhaltung eines Teils der politischen Klasse. Hinter dem technischen Jargon steht eine einfache Frage: Wer zahlt mehr in die Staatskasse und wer gewinnt am Ende des Monats auf der Gehaltsabrechnung.

1. Zwei Steuerphilosophien: Einfachheit versus Gerechtigkeit

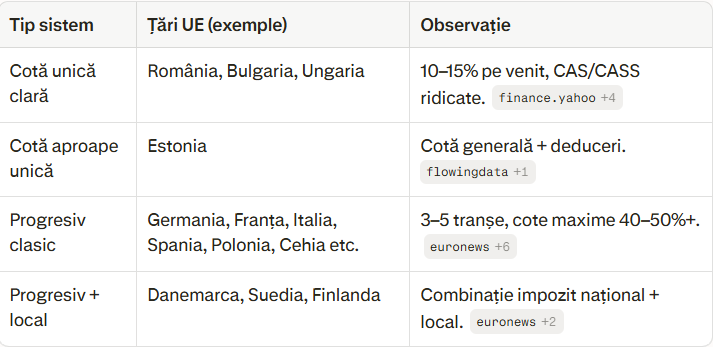

Der einheitliche Steuersatz geht von der Prämisse aus, dass der gleiche Prozentsatz auf alle Einkommen einfacher, vorhersehbarer und investitionsfreundlicher ist. Rumänien, Bulgarien, Ungarn und Estland sind Beispiele für Volkswirtschaften, die den einheitlichen Steuersatz genutzt haben, um sich als „freundliche“ Steuerziele in einem zunehmend komplizierten Europa zu verkaufen. Dieses Modell ist attraktiv für Investoren und für Fachkräfte mit hohen oder mobilen Einkommen, die die Steuersysteme schnell vergleichen und ihre Aktivitäten dorthin verlagern, wo die Steuerlast geringer ist.

Die progressive Besteuerung basiert auf der Idee, dass die Steuerlast an die Zahlungsfähigkeit gebunden sein sollte, und hohe Einkommen können einen höheren Grenzsteuersatz tragen, ohne den Lebensstandard erheblich zu beeinträchtigen. Die meisten westeuropäischen Staaten – Deutschland, Frankreich, Italien, Spanien, Belgien, die Niederlande, die nordischen Länder – wenden zwischen 3 und 5 Stufen an, wobei die Höchstsätze für sehr hohe Einkommen 45–60% erreichen, ergänzt durch lokale Steuern oder zusätzliche Beiträge.

Aus der Sicht eines Steuerzahlers ist der Unterschied nicht nur philosophisch: In einem System mit einheitlichem Steuersatz steigt der effektive Steuersatz vor allem durch Sozialbeiträge, während er bei der progressiven Besteuerung mit dem Gehalt steigt. Für einen Staat mit hohem Defizit und steigenden Sozialausgaben wird die Progressivität zu einem verlockenden Instrument der Umverteilung und der Haushaltskonsolidierung.

2. Wo steht Rumänien im europäischen Steuerlandschaft

Im Jahr 2026 wird Rumänien weiterhin einen einheitlichen Steuersatz von 10% auf das Einkommen aus Löhnen anwenden, ergänzt durch hohe Sozialbeiträge: CAS 25% und CASS 10%, was die Gesamtbelastung der Arbeit im Bereich der niedrigen Einkommen sehr hoch treibt. Der Internationale Währungsfonds stellt fest, dass die Besteuerung der Arbeit in Rumänien bei niedrigen Löhnen zu den höchsten in der EU gehört, während sie bei durchschnittlichen Löhnen unter dem europäischen Durchschnitt liegt – das heißt, das System ist weder effizient noch progressiv.

Auf EU-Ebene haben die meisten Staaten seit vielen Jahren auf den einheitlichen Steuersatz verzichtet oder haben ihn nie angewendet. Deutschland, Frankreich, Italien, Spanien, Belgien, Österreich, die Niederlande, die nordischen Länder, Polen oder Tschechien verwenden progressive Systeme mit großen Unterschieden zwischen dem Mindest- und dem Höchstsatz. Im Gegensatz dazu bleiben im „Club des einheitlichen Steuersatzes“ in der EU Rumänien, Bulgarien, Ungarn und in gewissem Maße Estland, obwohl auch hier immer mehr Ausnahmen, Abzüge und Sonderbehandlungen auftauchen, die das Bild der absoluten Einfachheit komplizieren.

In den letzten Jahren haben die Europäische Kommission, der IWF und die Weltbank Rumänien ausdrücklich empfohlen, Elemente der Progressivität einzuführen und einen Teil der Steuerlast von der Arbeit auf den Konsum und das Kapital zu verlagern, um die Haushaltskonsolidierung zu unterstützen und die Ungleichheiten zu verringern.

3. Wer gewinnt und wer verliert: das Profil der „Gewinner“ und „Verlierer“

In einem System mit einheitlichem Steuersatz sind die Hauptnutznießer die mittleren und hohen Einkommen, die den gleichen Prozentsatz an Einkommensteuer zahlen wie die niedrigen Löhne, während die Sozialbeiträge die Hauptrolle bei der Belastung der Gehaltsabrechnung spielen.

Gewinnen tun Fachkräfte mit überdurchschnittlichem Einkommen, Manager, IT-Spezialisten, Finanz- und Beratungsexperten, die in einem „klassischen“ progressiven System mit 30–40% besteuert würden.

Nachteile haben Arbeitnehmer mit niedrigen Einkommen und vulnerable Familien, die eine relativ hohe Steuerlast im Verhältnis zu ihrem Einkommen tragen müssen, insbesondere in Abwesenheit konsistenter Abzüge.

In einem progressiven System gewinnen im Allgemeinen die niedrigen Löhne und ein Teil der mittleren Einkommensgruppe, insbesondere dort, wo die untere Stufe mit 0–5% besteuert wird, oder wo es Abzüge für Kinder, Miete, Gesundheit oder Bildung gibt. Verlierer sind die hohen Einkommen, die in die oberen Stufen fallen, wo der Grenzsteuersatz 25–30% oder mehr erreichen kann, je nach Modell.

In Rumänien betonen internationale Institutionen ein Paradoxon: Die Besteuerung der Arbeit ist bei niedrigen Einkommen zu hoch und bei hohen Einkommen zu niedrig, und das Fehlen von Progressivität führt dazu, dass das System seine Rolle als umverteilendes Instrument verfehlt. Daher die Empfehlungen, zwei oder drei Steuerstufen einzuführen (z.B. 15% und 25% im Vorschlag des IWF) und die Besteuerung von Dividenden zu erhöhen, um die Schlupflöcher zwischen Löhnen und Kapital zu schließen.

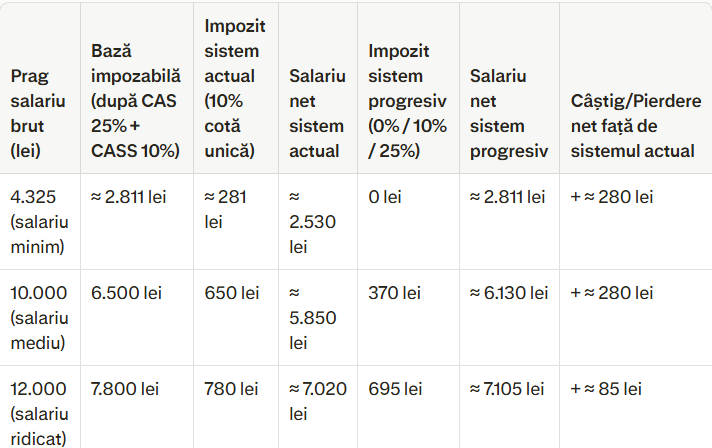

4. Simulation: vom einheitlichen Steuersatz zur progressiven Besteuerung in drei Stufen

Selbst in der präsentierten Variante wäre die Haushaltsauswirkung positiv, da die große Basis von Steuerzahlern mit niedrigen und mittleren Einkommen weniger Steuern zahlen würde, aber weiterhin CAS und CASS tragen würde, während die hohen Einkommen zusätzlich im Vergleich zum „sanften“ Szenario beitragen würden, und eventuelle Anpassungen der Sätze könnten kalibriert werden, um die Einnahmen zu maximieren.

5. Warum sich ein Teil der rumänischen politischen Szene widersetzt

Während die Europäische Kommission schätzt, dass ein progressives System mit drei Stufen bis zu 11,8 Milliarden Euro zusätzlich in den Haushalt bringen könnte, lehnt ein wichtiger Teil der rumänischen politischen Klasse und der größte Teil der Geschäftswelt diese Idee ab. Der Premierminister hat ausdrücklich erklärt, dass Rumänien „noch nicht bereit“ für ein progressives System sei, und verweist auf das Risiko, Investitionen abzuschrecken und die administrative Komplexität der Steuererhebung zu erhöhen.

Wirtschaftsorganisationen sprechen von einem Verlust des „Markenimages“ eines Landes mit einheitlichem Steuersatz, höheren Verwaltungskosten für Unternehmen, zusätzlichem Druck auf die Lohnstrukturen und auf die Tarifverhandlungen.

Hinter diesen Argumenten steht auch ein hohes Maß an öffentlichem Misstrauen: Drei von vier Rumänen geben an, dass sie kein Vertrauen haben, dass der Staat zusätzliches Geld, das aus neuen Steuern oder höheren Sätzen gesammelt wird, effizient ausgeben wird. In Ermangelung einer klaren Reform der öffentlichen Ausgaben könnte jede Diskussion über progressive Besteuerung als „noch eine Steuererhöhung zur Finanzierung eines ineffizienten Staates“ wahrgenommen werden.

6. Was die Umstellung auf progressive Besteuerung administrativ bedeuten würde

Der Übergang von einem einheitlichen Steuersatz zu einer progressiven Besteuerung beschränkt sich nicht auf die Änderung einiger Zahlen im Steuergesetz, sondern erfordert mehrere strukturelle Änderungen.

Neugestaltung des Steuergesetzes: Definition der Stufen, Sätze und eines kohärenten Abzugssystems, um die künstliche Migration von Einkommen aus dem Bereich der Löhne in den Bereich der Mikrounternehmen, PFA oder Dividenden zu vermeiden.

Verwaltungskapazität bei ANAF: Ein echtes progressives System erfordert integrierte Datenbanken, automatische Überprüfungen, jährliche Erklärungen und ein ausreichendes Maß an Digitalisierung, um Millionen von Fällen mit unterschiedlichen Situationen zu verwalten.

Änderung der Gewohnheiten der Steuerzahler: Die Steuerzahler müssten sich an die jährliche Einkommensdeklaration, an Anpassungen und an die Idee gewöhnen, dass die Gehaltsabrechnung nicht immer die gesamte Geschichte der geschuldeten Steuer erzählt.

Koordination mit den Sozialpolitiken: Ohne eine gleichzeitige Anpassung der Sozialhilfen und anderer Leistungen kann die Progressivität „Armutsfallen“ schaffen, in denen ein zusätzlicher Leu im Gehalt zum Verlust höherer Leistungen führt.

Nicht zuletzt sollte der Übergang zur Progressivität Teil eines umfassenderen Pakets sein, das Reformen bei der Mehrwertsteuer, den Verbrauchsteuern, der Grundsteuer und der Kapitalbesteuerung umfasst – wie vom IWF und der Europäischen Kommission vorgeschlagen – um die Last von der Arbeit zu verlagern und den Druck auf die niedrigen Löhne zu verringern.

7. Rumänien zwischen zwei Welten

Rumänien befindet sich steuerlich zwischen zwei Welten: einer mit einem einheitlichen Steuersatz, der zu Beginn der 2000er Jahre zur Anwerbung von Investitionen und zur Vereinfachung des Systems beigetragen hat, und einer progressiven, zu der die Realität des Haushaltsdefizits, internationale Empfehlungen und die Notwendigkeit sozialer Gerechtigkeit drängen. Simulationen zeigen, dass ein gut kalibriertes Modell der progressiven Besteuerung die niedrigen und mittleren Einkommen besser schützen könnte, ohne die oberen Einkommensgruppen brutal zu treffen, wenn es von Ausgabenreformen und einer effizienteren Steuerverwaltung begleitet wird.

Ob und wann die politische Klasse den Schritt von der Rhetorik zur Reform machen wird, hängt jedoch weniger von den Berechnungsformeln ab und mehr vom öffentlichen Vertrauen, dass zusätzliches Geld für Straßen, Krankenhäuser und Schulen verwendet wird – nicht zur Finanzierung eines überdimensionierten und ineffizienten Staates.

PFA und Dividenden: das große Ventil des Systems

In Rumänien kann die Diskussion über den einheitlichen Steuersatz versus progressive Besteuerung die „Ventile“ nicht umgehen, durch die ein Teil der Einkommen aus Arbeit in vorteilhaftere Formen umgeleitet wird: PFA, Freiberufler und Dividenden.

PFA: 10% Steuer, aber soziale Lasten auf Schwellen

Ein PFA zahlt derzeit eine Einkommensteuer von 10%, die auf das Nettoeinkommen angewendet wird, zu dem die Sozialbeiträge (Rente und Gesundheit) je nach bestimmten Einkommensschwellen hinzukommen.

Einkommensteuer: 10% auf das Nettoeinkommen (nach abzugsfähigen Ausgaben). CASS 10%: fällig, wenn die jährlichen kumulierten Einnahmen aus selbstständiger Tätigkeit und anderen Quellen die Schwelle von 6 Mindestlöhnen überschreiten; der Beitrag wird auf festen Schwellen (6, 12 oder 24 Mindestlöhne) berechnet, nicht auf das gesamte tatsächliche Einkommen. CAS (Rente): ist unter einer bestimmten Schwelle nicht fällig; wird jährlich fix, abhängig vom Einkommensniveau (z.B. jährlicher fester Beitrag für Einkommen zwischen etwa 9.720 und 19.440 Euro und ein höherer Beitrag über diesem Niveau).

Das Ergebnis ist, dass für nicht sehr hohe Einkommen das PFA prozentual weniger Steuern zahlen kann als ein Arbeitnehmer mit dem gleichen Bruttoeinkommen, insbesondere wenn er tatsächliche Ausgaben abzieht und die Schwellenwerte nicht überschreitet, die automatisch CASS und CAS erhöhen. Das ist der Grund, warum viele Fachkräfte (IT, Beratung, Kreativität) PFA oder ähnliche Formen einem Standardarbeitsvertrag vorziehen.

In einem Szenario mit progressiver Besteuerung auf Löhne würde die Beibehaltung des 10%-Steuersatzes auf das PFA mit gedeckelten Beiträgen einen robusten Optimierungskanal schaffen: Ein Teil der hochbezahlten Arbeitnehmer würde sich steuerlich als PFA umprofilieren, um die obere Stufe von 20–25% zu vermeiden. Nicht überraschend empfehlen der IWF und andere Institutionen Rumänien, die Unterschiede in der Behandlung zwischen abhängiger und selbstständiger Arbeit zu verringern, um Arbitrage zu begrenzen.

Dividenden: von 8% auf 10%, dann auf 16%

Auf der Dividendenfront hat Rumänien bereits begonnen, den Schraubenschlüssel anzuziehen. Bis 2024 betrug die Dividendenbesteuerung 8%. Ab dem 1. Januar 2025 stieg der Satz auf 10% für Dividenden, die nach diesem Datum ausgeschüttet werden, mit Ausnahmen für die im Jahr 2025 aus interimistischen Gewinnen, die im Jahr 2024 gemeldet wurden, die bei 8% bleiben. Für Dividenden, die ab dem 1. Januar 2026 ausgeschüttet werden, erhöhen einige gesetzliche Änderungen die Besteuerung auf 16%, was direkt Unternehmer und kleine Investoren trifft, die ihre Einnahmen über Mikrounternehmen optimiert haben.

Zu diesen Steuersätzen kommen CASS für Einkünfte aus Investitionen hinzu, wenn die Schwelle von 6 Mindestlöhnen (24.300 Lei im Jahr 2025, basierend auf dem Minimum von 4.050 Lei) überschritten wird; der Beitrag beträgt 10%, angewendet auf die erreichte Schwelle (6, 12 oder 24 Mindestlöhne), nicht auf das gesamte Einkommen, was einen „Schlepp“-Effekt auf die Steuerlast erzeugt.

In der Praxis wurde ein Teil der hohen Einkommen aus Arbeit bereits auf Mikrounternehmen + Dividenden umgeleitet, profitierend von der niedrigeren Besteuerung auf Ausschüttungen und der unterschiedlichen Behandlung der Beiträge. Der schrittweise Anstieg des Steuersatzes auf Dividenden (8% → 10% → 16%) und die Senkung der Schwellenwerte für Mikrounternehmen sind genau die politische Antwort auf dieses Phänomen.

Das Szenario der progressiven Besteuerung

Wenn Rumänien eine progressive Besteuerung auf die Einkommen aus Löhnen einführen würde, aber den 10%-Steuersatz auf das PFA (mit gedeckelten Beiträgen) beibehalten würde, 10–16% auf Dividenden, mit CASS, die nur auf festen Schwellen berechnet wird, wäre das offensichtliche Risiko eine „Evakuierung“ eines Teils der gut bezahlten Arbeitnehmerbasis in alternative Vergütungsformen. Der IWF sagt ausdrücklich, dass die Einführung des progressiven Satzes auf Arbeit mit der Erhöhung der Besteuerung von Einkünften aus Kapital (Dividenden) und der Verringerung der Unterschiede zu PFA korreliert werden muss, damit das System insgesamt gerechter ist und keine Schlupflöcher für hohe Einkommen und gute Steuerberater schafft.

In der Übersetzung ist die Wette nicht nur, ob wir 10% oder 25% auf Löhne haben werden, sondern ob der Staat es schafft, alle Einkommensarten – Löhne, PFA, Mikro, Dividenden – kohärent zu behandeln, damit die progressive Besteuerung nicht zu einer massiven Einladung zur „Optimierung“ für diejenigen wird, die es sich leisten können, die rechtliche Form ihrer Arbeit zu ändern.

Im aktuellen Kontext betonen viele Ökonomen und Kommentatoren, dass Rumänien ein „regressiver Staat mit schwacher Einnahmeerhebung, aber mit progressiven Ambitionen auf dem Papier“ ist, und ohne eine ernsthafte Reform der Steuerverwaltung und der Ausgaben des öffentlichen Geldes könnte der Übergang zur progressiven Besteuerung nur zu einer „schönen Theorie in einem tief fehlerhaften System“ werden.

Analyse erstellt mit Unterstützung von Perplexity

Neueste Nachrichten

22:01

21:15

20:37

20:16

19:44

Mehr Nachrichten ansehen

NACHRICHTEN ZU DENSELBEN THEMEN