Wie viel würde die Blockade der Straße von Hormuz kosten - ein Schock von 13% für die globale Wirtschaft

Sieh unsere Nachrichten immer auf Google

Die Straße von Hormuz ist nicht nur ein Punkt auf der Karte. Sie ist die Energieader der Welt. Durch diesen engen Korridor zwischen Iran und Oman fließen normalerweise etwa 20 Millionen Barrel pro Tag (mb/d) an Rohöl und Erdölprodukten – fast 20 % des globalen Verbrauchs.

Die Straße von Hormuz ist der einzige Seezugang aus dem Persischen Golf zum Indischen Ozean. Normalerweise transitieren etwa 20 mb/d an Rohöl und Erdölprodukten durch sie – ungefähr ein Fünftel des globalen Verbrauchs. Logistisch bedeutet das etwa 100 Schiffe pro Tag, über 3.000 pro Monat. Es gibt keinen direkten maritimen Umweg. Wenn Hormuz vollständig geschlossen wird, verliert der globale Markt sofort den Zugang zu einem Fünftel seines lebenswichtigen Energieflusses. Und im Jahr 2026 ist das Szenario nicht mehr theoretisch.

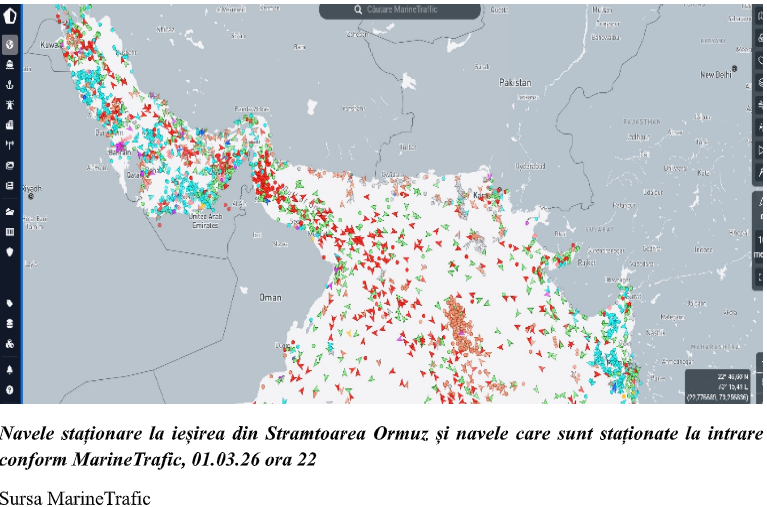

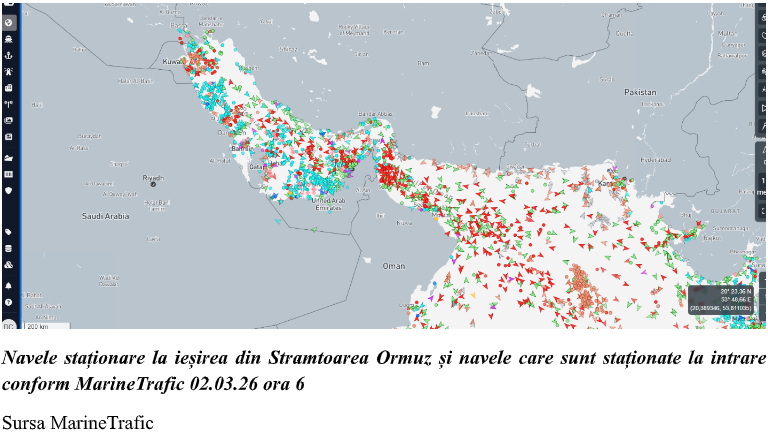

250 Schiffe warten am Eingang/Ausgang der Straße von Hormuz

Nach Angaben von MarineTraffic zeigt sich folgendes:

• ca. 150 Rohöltanker & LNG sind im Persischen Golf vor Anker

• weitere ca. 100 Frachtschiffe und Tanker liegen in der Nähe der Küsten der VAE und Oman

Die Unternehmen vermeiden den Eintritt in die Straße. Viele der bereits im Golf befindlichen Schiffe beenden den Transit nicht. In der Logistiktheorie ist dies die Phase vor der Blockade: das Stocken des Flusses vor der formalen Einstellung.

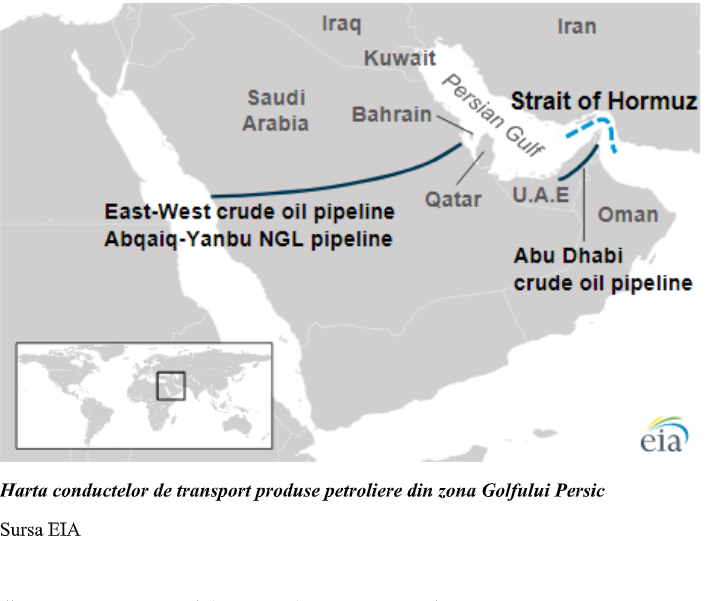

Im Falle einer Blockade der Straße von Hormuz sind die Pipelines der einzige echte Umweg der Straße

Es gibt keinen direkten maritimen Umweg für das Öl aus dem Golf. Wenn Hormuz vollständig blockiert ist, ist der einzige realistische "Umweg" über Pipelines zu Häfen außerhalb des Persischen Golfs. Ost-West-Pipeline (Petroline) – Saudi-Arabien

• Verbindet den Osten Saudi-Arabiens mit dem Hafen von Yanbu (Rotes Meer)

• Kapazität: 5 mb/d

• Ermöglicht den Export von etwa der Hälfte der saudischen Produktion (10 mb/d)

• Verbindet Abu Dhabi mit dem Hafen von Fujairah (Golf von Oman)

• Verbindet Abu Dhabi mit dem Hafen von Fujairah (Golf von Oman)

• Kapazität: 1,5 mb/d

• Deckt fast alle Exporte von Rohöl der VAE ab

Brutale Mathematik des Schocks einer möglichen Blockade der Straße von Hormuz Normaler Fluss durch Hormuz: 20 mb/d

Alternative Kapazität durch Pipelines: 6,5 mb/d

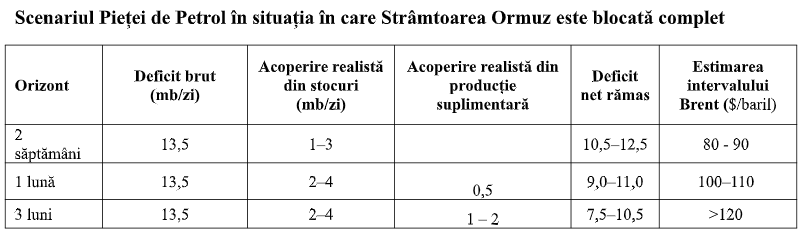

Brutaler Defizit: 13,5 mb/d

Das bedeutet etwa 13 % der globalen Produktion. Zum Vergleich: Der Öl-Schock von 1973 reduzierte das globale Angebot um etwa 7 % und führte zu einem Preisanstieg von 300 %. Es dauerte 5 Monate. Hier sprechen wir von dem Doppelten.

Direkt betroffene Länder durch eine mögliche Blockade der Straße von Hormuz

Staaten, die fast vollständig vom Transit durch Hormuz abhängig sind:

• Kuwait: 2,5–2,7 mb/d

• Irak (Basra): 3,5–4 mb/d

• Katar (LNG): ~200.000 Tonnen/d

• Bahrain: 0,2 mb/d

Diese Volumina haben keine funktionalen alternativen Routen.

Kann das weltweite Defizit von 13,5 mb/d in einer Situation einer möglichen vollständigen Blockade der Straße von Hormuz ausgeglichen werden?

a) Kurzfristige Erhöhung der Produktionskapazität in anderen Teilen der Welt

Es gibt Staaten wie die USA, Kanada und Brasilien, die theoretisch ihre Produktionskapazität für Rohöl erhöhen können

b) Rückgriff auf strategische Reserven

OPEC+ hat sich darauf geeinigt, die tägliche Produktion um 200.000 Barrel pro Tag zu erhöhen, aber ein Teil dieser Erhöhung könnte durch die Blockade der Straße von Hormuz blockiert werden. Der Ölmarkt hat kurzfristig eine starre Nachfrage, kann den globalen Verbrauch nicht schnell um 13,5 mb/d reduzieren. Daher könnten die Preise heftig reagieren.

Um das Auftreten von Krisensituationen zu verhindern, gibt es weltweit gebildete strategische Rohölreserven. Strategische Ölreserven sind Rohölvorräte, die von Regierungen und in einigen Fällen auch von privaten Unternehmen gehalten werden, um nur in Situationen schwerer Krisen (Krieg, Produktionsunterbrechungen, Transportblockaden usw.) verwendet zu werden. Sie werden normalerweise nicht verwendet, um die tägliche Nachfrage zu decken.

Die gesamten strategischen Ölreserven, die von Ländern gehalten werden (einschließlich der offiziellen Reserven der OECD-Mitglieder), werden auf etwa 1,5 Milliarden Barrel geschätzt und könnten theoretisch etwa 111 Tage Deckung des weltweiten Rohöldefizits bieten, im Falle einer vollständigen Blockade der Straße von Hormuz (Deckung des Defizits von 13,5 Millionen Barrel/d). In der Praxis kann nicht das gesamte Volumen schnell freigegeben werden, und in einigen Fällen sind die Reserven in Form von raffinierten Produkten, die Reserven befinden sich an verschiedenen Standorten (Höhlen/Terminals), es sind vor ihrer Freigabe Ausschreibungen/Zuteilungen erforderlich, aber auch die Notwendigkeit, die verfügbaren Kapazitäten in Pipelines, Häfen und Raffinerien abzustimmen. Das bedeutet, dass die Reserven einen temporären Schock abmildern, aber nicht vollständig beseitigen, wenn das Defizit groß und langanhaltend ist.

Eine vollständige Blockade der Straße von Hormuz ist nicht nur eine regionale Krise. Es ist ein systemischer globaler Schock von 13 % im Angebot.

• Pipelines können nur ein Drittel des Flusses retten.

• Alternative Produktion hat Trägheit.

• Strategische Reserven können abfedern, aber nicht ersetzen.

• Der Ölpreis würde in eine Krisenregion eintreten.

In der Wirtschaft haben Angebotsschocks bei Energie einen Multiplikatoreffekt:

• Inflation

• Erhöhte Logistikkosten

• Druck auf die Zinsen

• Wirtschaftliche Verlangsamung

Die Straße von Hormuz ist nicht nur ein strategischer Punkt. Sie ist ein Barometer für die Stabilität der globalen Wirtschaft. Und die Zahlen zeigen klar, dass eine totale Blockade nicht nur teuer wäre. Sie wäre destabilisierend.

Neueste Nachrichten

10:00

09:50

09:08

08:57

08:51

Mehr Nachrichten ansehen

.webp)

.webp)