АНАЛИЗ. Рост цен на газ в Европе не связан с блокадой Ормузского пролива, он вызван стратегическими ошибками последних 10 лет.

Всегда смотрите наши новости в Google

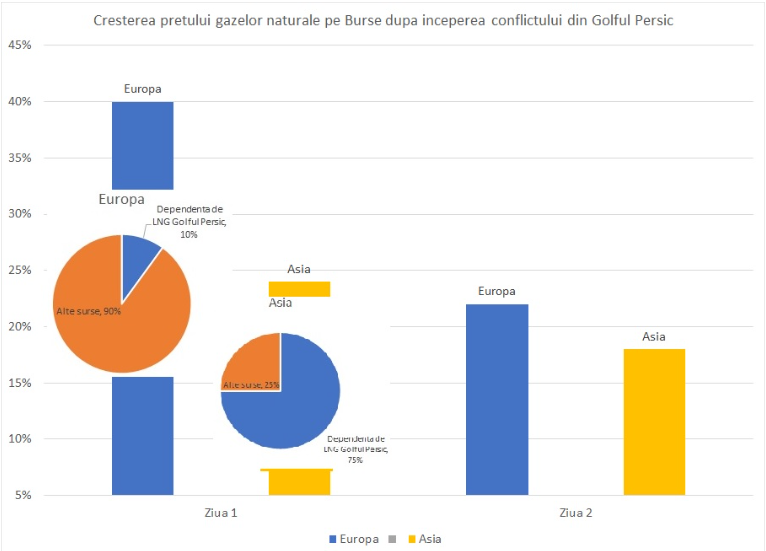

В первый день после эскалации напряженности в Иране Азия зафиксировала рост примерно на 24% в LNG. Европа почти удвоила этот скачок. И это в условиях, когда Азия поглощает 70–75% от экспорта LNG Катара, а Европа лишь около 10%. На второй день в Азии рост цен более умеренный, в Европе продолжается резкий рост.

Арифметика не объясняет реакцию. Дефектная политика объясняет.

Европа отреагировала вдвое. Потому что ее уязвимость вдвое больше

Европа отреагировала вдвое. Потому что ее уязвимость вдвое больше

Рост европейских цен на газ не отражает физическую зависимость от LNG из Катара. Он отражает зависимость от доверия. Азия получает большинство объемов и реагирует умеренно.

Европа получает долю и реагирует в панике. Потому что реальная уязвимость не измеряется в процентах импорта. Она измеряется в стабильности системы.

А энергетическая система Европы, хотя и сложная, остается структурно хрупкой:

• чрезмерно финансовизирована

• геополитически уязвима

• ультрачувствительна к политике

После 2022 года Европа покупала не только LNG. Она покупала постоянную неопределенность.

У Европы больше нет якоря. У нее есть только рынок

После разрыва с российским газом в 2022 году Европа заменила токсичную геополитическую зависимость на волатильную зависимость от глобального LNG. Цена больше не определяется только молекулами, а финансовыми потоками, торгуемыми на Title Transfer Facility (TTF).

TTF не только физический хаб. Это финансовый инструмент. Там газ является объектом спекуляции и алгоритмической торговли. Европа превратила энергию в чистый финансовый актив. А финансовые активы реагируют на ожидаемый риск, а не на объем поставок.

Азия также работает по долгосрочным контрактам, многие из которых исторические и индексированы на нефть. Азиатская цена жесткая. Европейская — гиперэластичная. Европа не реагирует на 10%. Она реагирует на возможность потерять 10%.

Европейский рынок построен на конкуренции за спотовые грузы

Азия имеет твердые контракты с Катаром. Европа конкурирует на свободном рынке за избыток. Если возникает риск в Ормузском проливе, Азия получает контрактные поставки. Европе нужно платить больше, чтобы привлечь метановые танкеры.

В системе, где газ является предельным для электричества, ожидаемое увеличение стоимости LNG мгновенно приводит к:

• давлению на промышленность

• давлению на инфляцию

• политическому давлению

Азия может постепенно поглощать. Европа немедленно передает это в счета и биржу.

Русская травма создала диспропорциональные реакции

После прекращения потоков из России Европа усвоила, что "невозможное" может произойти за ночь. Европейские рынки больше не предполагают стабильности. Они предполагают экстремальные сценарии. Азия не пережила системного разрыва, сопоставимого за последние годы. Европа пережила. И все еще платит за психологическую премию риска.

Полная либерализация - эффективность без амортизатора

Европа выбрала модель полностью либерализованного рынка. Без доминирующих долгосрочных контрактов. Без централизованного контроля риска. Результатом стала полная интеграция в глобальный финансовый рынок, корреляция с спекулятивными движениями и усиленная реакция на геополитические новости.

Азия работает в более гибридной, более управляемой модели. Менее "чисто капиталистической", но более стабильной.

Европа выбрала рыночную эффективность. Однако не построила достаточно механизмов защиты от экстремальной волатильности.

Европа более уязвима, чем показывают цифры

Процент в 10% не рассказывает полную историю. Потому что европейская промышленность подвержена спотовым ценам, многие экономики уже хрупкие, и энергетическая инфляция имеет немедленное политическое воздействие. Азия имеет более устойчивый экономический рост и административные механизмы поглощения. Европа имеет глубокие интегрированные финансовые рынки. Поэтому она реагирует резко.

Европа впала в панику. Азия моргнула.

Европа не покупает молекулы. Она покупает тревогу. Европейская цена стабильна на Title Transfer Facility – барометре нервозности континента. Там встречаются не только продавцы и покупатели газа. Встречаются спекулятивные фонды, алгоритмы и трейдеры, которые реагируют на заголовки, а не на танкеры LNG.

Азия покупает стабильность через долгосрочные контракты. Европа покупает волатильность на спотовом рынке.

Европа сама разочаровала свою энергетическую систему

В последнем десятилетии Европа одновременно решила отказаться от российского газа после 2022 года, закрыть атомные электростанции (см. случай Германии), сократить внутренние инвестиции в углеводороды и ускорить интермитентность через ветряную и солнечную энергию.

Результатом стала система, гораздо более зависимая от импорта и погодных условий. Когда ветер не дует и солнце не светит, Европа сжигает газ. Когда газ волатилен, вся система становится волатильной.

Азия не закрывала свои атомные электростанции массово. Она не демонизировала внутреннее производство с той же скоростью. Она не связывала энергетическую безопасность исключительно со спотовым рынком.

Модель предельной цены – тихая бомба

Европа поддерживает систему, в которой последняя необходимая электростанция для покрытия спроса – часто на газе – устанавливает цену на всю электроэнергию. Это означает, что даже дешевая ветровая энергия продается по цене дорогого газа, а амортизированная ядерная энергия тарифицируется по той же цене. Когда LNG поднимается, поднимается не только газ. Поднимается все. Эффективная система в теории. Взрывоопасная в кризис.

Демонизация ядерной энергии – стратегическая ошибка

Пока Франция пытается восстановить свой ядерный флот, а другие европейские государства пересматривают атомную энергетику, решение Германии закрыть работающие атомные электростанции увеличило давление на газ именно в самый неподходящий момент. Результат – больше сожженного газа, больше LNG и больше волатильности.

Азия массово инвестирует в ядерную энергетику. Европа обсуждает ее моральность. Рынки не обсуждают. Рынки взимают плату.

Европа пожинает то, что посеяла

Европа построила энергетическую систему, основанную на трех хрупких предположениях:

1. Что глобальный рынок всегда будет изобиловать.

2. Что геополитика не вмешается жестоко.

3. Что переход может быть осуществлен без затрат на стабильность.

Все три оказались оптимистичными.

Поэтому, когда возникает риск в Персидском заливе, даже если Европа импортирует только 10% от LNG Катара, реакция становится жесткой. Потому что система напряжена. Потому что запас прочности истощен. Потому что доверие хрупкое.

Не Катар удвоил европейскую волатильность. Европа сделала это сама. Когда вы закрываете стабильные мощности, полностью финансовизируете энергетику и полагаетесь на волатильные импорты, рынок не прощает. Европа не купила только LNG. Она купила зависимость от настроений. А настроение – это самое дорогое топливо из всех.

Последние новости

13:20

13:08

12:55

12:43

12:37

Смотреть больше новостей