Les consommateurs entre la promesse de protection et la diversion de l'augmentation du prix du gaz

Retrouvez toujours nos actualités sur Google

1. Le maintien du plafonnement, une décision potentielle de dernière minute ou comment créer des hausses de prix en parlant de protection

À seulement 2,5 mois avant l'expiration du plafond sur le gaz, le ministère de l'Énergie annonce à nouveau qu'il « analyse » un nouveau plan de plafonnement des prix du gaz. Ce n'est pas une décision, ce n'est pas un calendrier, ce n'est pas une règle. C'est une incertitude. Et dans le secteur de l'énergie, les incertitudes font grimper les prix.

Le marché du gaz ne fonctionne pas sur de bonnes intentions, mais sur la prévisibilité et des contrats qui sont généralement conclus pour l'année suivante. Et ici, nous parlons de contrats d'achat de gaz, de contrats pour la réservation de capacité de transport, de contrats pour la réservation de capacité de stockage, de contrats de vente, conclus pour une durée d'un an qui ne peuvent pas être ensuite « annulés » et produisent des effets néfastes. Lorsque le statut suggère qu'il va changer les règles en plein jeu, les producteurs, importateurs, traders et fournisseurs font la seule chose rationnelle : ils retirent les offres, retardent l'émission d'offres, en fait, ils se défendent. Les offres disparaissent du marché, la liquidité diminue, et les prix augmentent — non pas par manque de gaz, mais par manque d'offres, par manque de confiance. Cette pratique de créer de l'incertitude face à ce qui va se passer le 1er avril 2026 ne protège pas le consommateur. Elle le taxe indirectement. Les fournisseurs introduisent des primes de risque, les contrats se bloquent, et les différences se retrouvent, inévitablement, soit dans la facture, soit dans le budget de l'État. Le coût ne disparaît pas. Il se déplace. Mais c'est certainement le peuple qui le paie.

Plus grave, l'improvisation répétée (2020, 2021, 2022, 2025, 2026) envoie un message toxique, que l'énergie se gère « à court terme », pas stratégiquement. Les investisseurs qui demandent des années et des millions regarderont ce comportement et mettront sur pause. La production nationale ne croît pas avec des ordonnances de dernière minute, mais avec des règles stables annoncées à l'avance, avec ce qui est le plus important mais qui fait cruellement défaut – avec la confiance.

Le problème n'est pas le plafonnement en soi. Le problème est le moment. Quand vous arrivez avec des « analyses » 2,5 mois avant l'échéance, vous ne faites pas de politique publique, vous gérez la panique. Et la panique est le combustible le plus cher. Si le statut veut vraiment protéger les consommateurs, il a des solutions : l'augmentation de l'aide aux vulnérables, l'annonce de la modification du cadre 9 à 12 mois à l'avance, la création d'un mécanisme de protection des consommateurs contre de fortes fluctuations de prix, le respect des contrats conclus, une réelle consultation avec le marché. Sinon, nous continuerons à voir le paradoxe roumain : nous prenons des mesures pour réduire le coût de l'énergie, des mesures qui en fait l'augmentent. L'énergie ne pardonne pas l'improvisation. Et le marché répond à ces causes exactement comme il sait, par des hausses de prix.

2. Nous ne « libéralisons » rien car le marché du gaz n'a pas été régulé, mais seulement distordu

La déclaration selon laquelle l'État envisage une « réduction progressive de ce plafonnement » après le 31 mars 2026 part d'une formulation apaisante et aboutit à une conclusion erronée. Avec tout le respect que je vous dois, nous ne sommes pas dans un marché régulé que nous pourrions libéraliser progressivement.

L'affirmation selon laquelle « nous n'aurons pas d'augmentation des prix » est plausible et soutenue par la réalité actuelle : production nationale suffisante, offres sous le plafond, concurrence fonctionnelle. Le problème apparaît exactement au moment où le ministère de l'Énergie introduit l'idée que le marché aurait besoin d'une « transition » contrôlée, comme si c'était un marché fermé et qu'il devait être rouvert.

L'affirmation selon laquelle « nous n'aurons pas d'augmentation des prix après le 31 mars 2026 » est soutenue par des données actuelles : production nationale suffisante, offres sous le plafond, pression concurrentielle. Le problème apparaît au moment où apparemment le ministère introduit le concept de « calendrier de libéralisation progressive », comme si le marché du gaz avait été régulé et devait être rouvert. Cette interprétation est économiquement et juridiquement erronée.

La loi d'urgence 27 modifiée par la loi d'urgence 6 n'a pas suspendu le marché libre et n'a pas introduit un marché régulé en Roumanie. Elle n'a pas éliminé la concurrence. Elle a suspendu dans certaines conditions, temporairement le prix du contrat de vente de gaz avec le client final (sauf pour les clients ayant une consommation annuelle supérieure à 50 000 MWh) et l'a remplacé par une formule, a fixé le prix auquel les gaz doivent être vendus par les producteurs nationaux (mais le prix des gaz importés se négocie librement), a imposé un plafond maximal au consommateur final, a fixé la marge commerciale pour les fournisseurs.

En d'autres termes, le marché a continué à fonctionner, mais avec un prix déformé administrativement, pas avec des mécanismes suspendus. C'est pourquoi l'idée d'une « réduction progressive de ce plafonnement », c'est-à-dire de « libéralisation progressive » est conceptuellement erronée. Je ne peux pas libéraliser quelque chose qui n'a pas été délibéralisé. Au 31 mars 2026, on ne « libère » pas un marché régulé, mais on met fin à un ensemble de distorsions temporaires. Le marché ne repart pas de zéro, il n'a pas besoin de réintroduire la concurrence et pas non plus de doses progressives de liberté. Mais il a besoin de redémarrer la concurrence atrophiée par la loi d'urgence 27 et la loi d'urgence 6.

La comparaison avec l'énergie électrique est également forcée. Là, le choc est venu de la sortie simultanée de plusieurs mécanismes, dans un marché structurellement dépendant des importations marginales. Les gaz sont une autre équation, production nationale dominante, coûts stables, exposition externe limitée. La leçon n'est pas « sortons plus lentement », mais ne distordons plus inutilement.

Le véritable risque n'est pas l'élimination du plafonnement, mais l'ambiguïté. Le marché n'a pas besoin de transition, mais d'un message ferme : le plafonnement se termine, les règles redeviennent contractuelles, et la protection se déplace là où elle est nécessaire.

Au 31 mars 2026, nous ne libéralisons pas le marché du gaz. Nous continuons à le traiter comme un marché régulé. Tout « plafonnement progressif » appliqué à un marché qui est resté libre est non seulement inutile, mais aussi risqué. Dans le secteur de l'énergie, ce n'est pas le manque de contrôle qui fait augmenter les prix, mais le manque de clarté.

3. Pourquoi voulons-nous plafonner le prix du gaz pour la population, alors que le prix effectivement payé est inférieur au prix plafonné ?

En analysant la dernière facture de gaz naturel, on peut constater un fait essentiel, le prix du gaz naturel effectivement payé par le consommateur final entre septembre et décembre 2025 est inférieur au niveau du prix plafonné, avec une différence comprise entre 3 % et 8 %. Cette réalité soulève une question légitime et inconfortable : quel est, en réalité, le problème que nous essayons de résoudre par la poursuite du plafonnement ?

Le mécanisme de plafonnement a été introduit comme une mesure exceptionnelle, justifiée par une volatilité extrême du marché et par le risque de fortes hausses de prix qui auraient gravement affecté la population. Cependant, le contexte actuel est différent. Le marché du gaz s'est stabilisé, les cotations de gros ont diminué, et la concurrence et les contrats à moyen terme ont conduit à des prix effectifs plus bas que le plafond de stabilité administrative. En d'autres termes, le plafond n'est plus un bouclier, mais est devenu un repère artificiel, économiquement irrélevant.

Le mécanisme de plafonnement a été introduit comme une mesure exceptionnelle, justifiée par une volatilité extrême du marché et par le risque de fortes hausses de prix qui auraient gravement affecté la population. Cependant, le contexte actuel est différent. Le marché du gaz s'est stabilisé, les cotations de gros ont diminué, et la concurrence et les contrats à moyen terme ont conduit à des prix effectifs plus bas que le plafond de stabilité administrative. En d'autres termes, le plafond n'est plus un bouclier, mais est devenu un repère artificiel, économiquement irrélevant.

Un argument souvent invoqué pour le maintien du plafonnement est la disparition du prix administré pour les gaz de production nationale, fixé auparavant à 120 lei/MWh. On suggère que la libéralisation complète conduirait automatiquement à une explosion des prix pour les consommateurs domestiques. Cependant, les données des factures contredisent cette crainte. Dans la facture de décembre 2025, le prix du gaz naturel – composante de marchandise – est de 180,53 lei/MWh, un niveau significativement plus élevé que le prix administrativement fixé pour le gaz de production nationale, mais qui doit être considéré dans le contexte du marché actuel.

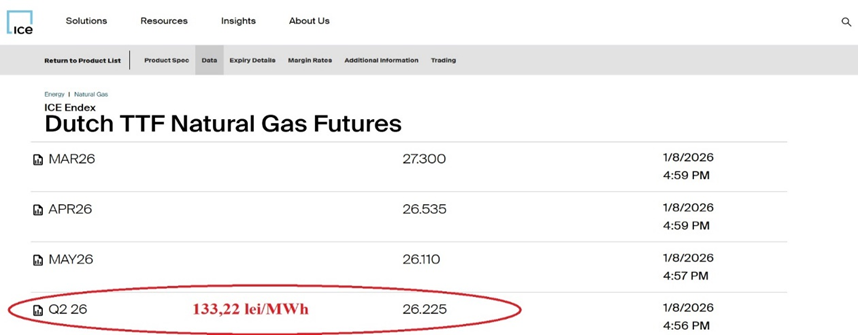

De plus, ce prix de 180,53 lei/MWh est supérieur aux prix des gaz échangés sur les bourses spécialisées pour livraison au deuxième trimestre 2026, ce qui indique que les fournisseurs ont déjà la possibilité de s'approvisionner à des prix plus bas que ceux reflétés dans les faits actuels. En d'autres termes, le marché anticipe des prix plus bas, pas plus élevés. Dans ce contexte, le plafonnement non seulement ne protège pas le consommateur, mais risque de distordre les signaux du marché et d'entraver le transfert des baisses de prix vers la population. BRM Roumanie – 151,5 lei/MWh

TTF Pays-Bas – 133,22 lei/MWh

La persistance du plafonnement crée également d'autres effets négatifs. Elle réduit la transparence, décourage la véritable concurrence entre les fournisseurs et maintient l'illusion d'un risque qui, actuellement, ne se retrouve plus dans le prix final. De plus, le plafond devient un prix-ancore psychologique, au-dessus duquel les fournisseurs savent qu'ils peuvent monter sans provoquer de réactions politiques ou sociales majeures, tant qu'ils ne le dépassent pas formellement. Ainsi, une mesure initialement conçue pour la protection fonctionne comme un obstacle à la baisse naturelle des prix.

La persistance du plafonnement crée également d'autres effets négatifs. Elle réduit la transparence, décourage la véritable concurrence entre les fournisseurs et maintient l'illusion d'un risque qui, actuellement, ne se retrouve plus dans le prix final. De plus, le plafond devient un prix-ancore psychologique, au-dessus duquel les fournisseurs savent qu'ils peuvent monter sans provoquer de réactions politiques ou sociales majeures, tant qu'ils ne le dépassent pas formellement. Ainsi, une mesure initialement conçue pour la protection fonctionne comme un obstacle à la baisse naturelle des prix.

Le plafonnement du prix du gaz, dans des conditions où le prix effectivement payé est déjà en dessous du plafond, n'est plus une mesure de protection, mais une mesure d'auto-illusion administrative. Elle ne protège pas le consommateur, mais masque le manque de courage à laisser le marché fonctionner et à reconnaître que la situation de crise est passée. Le maintien artificiel du plafond envoie un message faux : que le danger est imminent, alors que la réalité montre le contraire. Au lieu de protéger la population, nous la maintenons captive dans un mécanisme dépassé, qui freine les baisses de prix, conserve l'inefficacité et augmente les prix du gaz.

4. Que devraient faire les institutions de l'État pour la libéralisation du marché du gaz à partir d'avril 2026 ?

Est-ce une aberration ou au contraire, est-ce que c'est ainsi que l'on souhaite que le prix du gaz sur la bourse en Roumanie soit supérieur de 14 % à celui de la bourse européenne ? La Roumanie dépend à seulement 7 % des importations de gaz au niveau de 2025, c'est-à-dire qu'elle a des sources pour couvrir presque intégralement la demande annuelle de gaz à partir de ses propres sources. L'UE dépend à 85 % des importations. Cette situation montre des anomalies flagrantes de l'existence de prix de gaz de marchandise plus élevés en Roumanie, par rapport à l'UE.

Certains sont certains que si le 1er avril 2026 arrive sans :

• reformulation de la manière dont les institutions de l'État agissent sur le marché du gaz,

• augmentation de la liquidité du BRM,

• protection intégrale pour les consommateurs vulnérables,

• vraie connexion avec l'UE,

alors :

les prix resteront plus élevés en Roumanie qu'à l'Ouest,

il y aura un choc politique et social,

une pression sera créée pour une re-réglementation, qui a d'autres gagnants que la population.

Que doit faire l'ÉTAT (s'il veut des prix justes, pour l'instant ses actions prouvent le contraire, même si déclarativement il en dit autre chose) :

• il doit dire clairement ce qui va se passer le 1er avril 2026 et éliminer l'incertitude, qui génère des inquiétudes et des hausses de prix sur le marché du gaz

• assurer une liquidité réelle sur le BRM/OPCOM (pas seulement formelle),

• éliminer les barrières administratives qui découragent les transactions,

• prévenir les comportements de type oligopole,

• corréler les règles internes avec les hubs de l'UE (TTF, CEGH).

• obligations minimales de négociation (surtout en cette période),

• transparence sur les prix de détail,

• plan d'intervention en cas d'escalade des prix du gaz,

• reduction de la fiscalité,

• soutien réel aux consommateurs vulnérables par la réévaluation des aides comprises dans la loi sur les consommateurs vulnérables.

Bien que nous soyons physiquement connectés, le marché roumain n'est pas efficacement couplé avec des bourses efficaces, ce qui permet :

• apparaître des îlots de prix,

• speculations locales,

• arbitrage limité (pas assez d'acteurs pour « faire baisser » le prix).

Le résultat pour la population est mauvais, mais ce n'est pas à cause de la libéralisation, mais à cause du manque d'actions, du manque de régulations, du manque de surveillance réelle et des intérêts concentrés de certaines parties (surtout de l'État).

Dernières actualités

10:53

10:49

10:45

10:30

10:30

Voir plus d’actualités