ANALYSE. L'augmentation des prix du gaz en Europe ne vient pas du blocage du détroit d'Ormuz, elle provient des erreurs stratégiques des dix dernières années.

Retrouvez toujours nos actualités sur Google

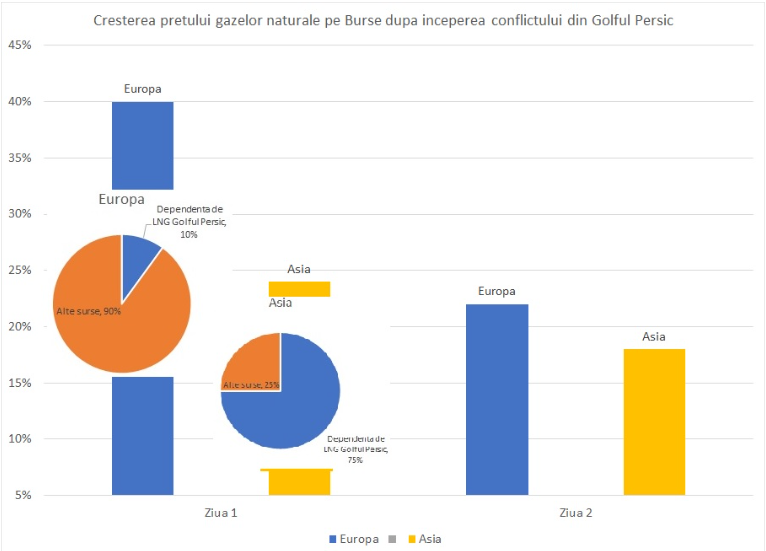

Le premier jour après l'escalade des tensions en Iran, l'Asie a enregistré une augmentation d'environ 24 % du GNL. L'Europe a presque doublé ce bond. Et cela dans des conditions où l'Asie absorbe 70-75 % des exportations de GNL du Qatar, tandis que l'Europe n'en reçoit qu'environ 10 %. Le deuxième jour en Asie, la hausse des prix est plus modérée, tandis qu'en Europe, la hausse continue d'être abrupte.

Les mathématiques n'expliquent pas la réaction. Une politique défaillante l'explique.

L'Europe a réagi deux fois plus. Car sa vulnérabilité est double.

L'Europe a réagi deux fois plus. Car sa vulnérabilité est double.

La hausse des prix du gaz en Europe ne reflète pas la dépendance physique au GNL du Qatar. Elle reflète la dépendance à la confiance. L'Asie reçoit la majorité des volumes et réagit de manière modérée.

L'Europe reçoit une fraction et réagit de manière paniquée. Car la vulnérabilité réelle ne se mesure pas en pourcentages d'importation. Elle se mesure en stabilité du système.

Et le système énergétique européen, bien que sophistiqué, reste structurellement fragile :

• trop financiarisé

• exposé géopolitiquement

• ultra-sensible politiquement

Après 2022, l'Europe n'a pas seulement acheté du GNL. Elle a acheté une incertitude permanente.

L'Europe n'a plus d'ancre. Elle a seulement un marché.

Après la rupture avec le gaz russe en 2022, l'Europe a remplacé une dépendance géopolitique toxique par une dépendance volatile au GNL mondial. Le prix n'est plus déterminé uniquement par les molécules, mais par les flux financiers échangés à la Title Transfer Facility (TTF).

TTF n'est pas seulement un hub physique. C'est un instrument financier. Là, le gaz est un objet de spéculation et de trading algorithmique. L'Europe a transformé l'énergie en un actif financier pur. Et les actifs financiers réagissent au risque anticipé, pas au volume livré.

L'Asie opère également sur des contrats à long terme, beaucoup historiques et indexés sur le pétrole. Le prix asiatique est rigide. Celui européen est hyper-élastique. L'Europe ne réagit pas à 10 %. Elle réagit à la possibilité de perdre 10 %.

Le marché européen est construit sur la concurrence pour les cargaisons spot.

L'Asie a des contrats fermes avec le Qatar. L'Europe concurrence sur le marché libre pour le surplus. Si un risque apparaît dans le détroit d'Ormuz, l'Asie reçoit les livraisons contractuelles. L'Europe doit payer plus pour faire venir des méthaniers.

Dans un système où le gaz est marginal pour l'électricité, une augmentation anticipée du coût du GNL se traduit instantanément par :

• pression sur l'industrie

• pression sur l'inflation

• pression politique

L'Asie peut absorber progressivement. L'Europe transmet immédiatement dans les factures et la bourse.

La traumatisation russe a créé des réactions disproportionnées.

Après l'interruption des flux en provenance de Russie, l'Europe a appris que "l'impossible" peut se produire du jour au lendemain. Les marchés européens ne supposent plus la stabilité. Ils anticipent des scénarios extrêmes. L'Asie n'a pas connu d'interruption systémique comparable ces dernières années. L'Europe l'a fait. Et elle paie encore la prime de risque psychologique.

La libéralisation totale - efficacité sans amortisseur.

L'Europe a choisi le modèle du marché complètement libéralisé. Sans contrats dominants à long terme. Sans contrôle centralisé du risque. Le résultat a été une intégration totale dans le marché financier mondial, la corrélation avec des mouvements spéculatifs et des réactions amplifiées aux nouvelles géopolitiques.

L'Asie opère dans un modèle plus hybride, plus géré. Moins "pur capitaliste", mais plus stable.

L'Europe a choisi l'efficacité du marché. Elle n'a cependant pas construit suffisamment de mécanismes de protection contre la volatilité extrême.

L'Europe est plus vulnérable qu'elle ne le montre dans les chiffres.

Le pourcentage de 10 % ne raconte pas toute l'histoire. Car l'industrie européenne est exposée aux prix spot, de nombreuses économies sont déjà fragiles et l'inflation énergétique a un impact politique immédiat. L'Asie a une croissance économique plus robuste et des mécanismes administratifs d'absorption. L'Europe a des marchés financiers profonds intégrés. C'est pourquoi elle réagit violemment.

L'Europe est entrée en panique. L'Asie a cligné des yeux.

L'Europe n'achète pas des molécules. Elle achète de l'anxiété. Le prix européen est stable à la Title Transfer Facility - le baromètre de la nervosité du continent. Là, ne se rencontrent pas seulement des vendeurs et des acheteurs de gaz. Se rencontrent des fonds spéculatifs, des algorithmes et des traders qui réagissent à des titres, pas à des méthaniers de GNL.

L'Asie achète la stabilité par des contrats à long terme. L'Europe achète la volatilité sur le marché spot.

L'Europe s'est déçue elle-même dans son système énergétique.

Au cours de la dernière décennie, l'Europe a décidé simultanément de renoncer au gaz russe après 2022, de fermer des centrales nucléaires (voir le cas de l'Allemagne), de réduire les investissements internes dans les hydrocarbures et d'accélérer l'intermittence par l'éolien et le solaire.

Le résultat a été un système beaucoup plus dépendant des importations et des conditions météorologiques. Quand le vent ne souffle pas et que le soleil ne brille pas, l'Europe brûle du gaz. Quand le gaz est volatil, tout le système devient volatil.

L'Asie n'a pas fermé massivement ses centrales nucléaires. Elle n'a pas diabolisé la production interne au même rythme. Elle n'a pas lié la sécurité énergétique exclusivement au marché spot.

Le modèle du prix marginal - une bombe silencieuse.

L'Europe maintient un système où la dernière centrale nécessaire pour couvrir la demande - souvent au gaz - fixe le prix de toute l'électricité. Cela signifie que même l'énergie éolienne bon marché est vendue au prix du gaz cher et que l'énergie nucléaire amortie est tarifée au même prix. Quand le GNL monte, ce n'est pas seulement le gaz qui monte. Tout monte. Un système efficace en théorie. Explosif en crise.

Démoniser le nucléaire est une erreur stratégique.

Alors que la France essaie de recapitaliser sa flotte nucléaire, et que d'autres États européens reconsidèrent l'énergie atomique, la décision de l'Allemagne de fermer des centrales nucléaires fonctionnelles a accru la pression sur le gaz exactement au pire moment. Le résultat : plus de gaz brûlé, plus de GNL et plus de volatilité.

L'Asie investit massivement dans l'énergie nucléaire. L'Europe débat de sa moralité. Les marchés ne débattent pas. Les marchés taxent.

L'Europe récolte ce qu'elle a semé.

L'Europe a construit un système énergétique basé sur trois hypothèses fragiles :

1. Que le marché mondial sera toujours abondant.

2. Que la géopolitique n'interviendra pas brutalement.

3. Que la transition peut être faite sans coûts de stabilité.

Toutes trois se sont révélées optimistes.

C'est pourquoi, quand un risque apparaît dans le Golfe Persique, même si l'Europe n'importe que 10 % du GNL du Qatar, la réaction est violente. Car le système est tendu. Car la marge de sécurité est sous-évaluée. Car la confiance est fragile.

Ce n'est pas le Qatar qui a doublé la volatilité européenne. L'Europe l'a fait elle-même. Quand vous fermez des capacités stables, que vous financez complètement l'énergie et que vous vous basez sur des importations volatiles, le marché ne pardonne pas. L'Europe n'a pas seulement acheté du GNL. Elle a acheté une dépendance au sentiment. Et le sentiment est le combustible le plus cher de tous.

Dernières actualités

23:17

23:03

22:38

22:13

22:01

Voir plus d’actualités