ANALÍZIS. A gázárak növekedése Európában nem az Ormüz-szoros blokádjából ered, hanem az elmúlt 10 év stratégiai hibáiból.

Mindig nézd híreinket a Google-on

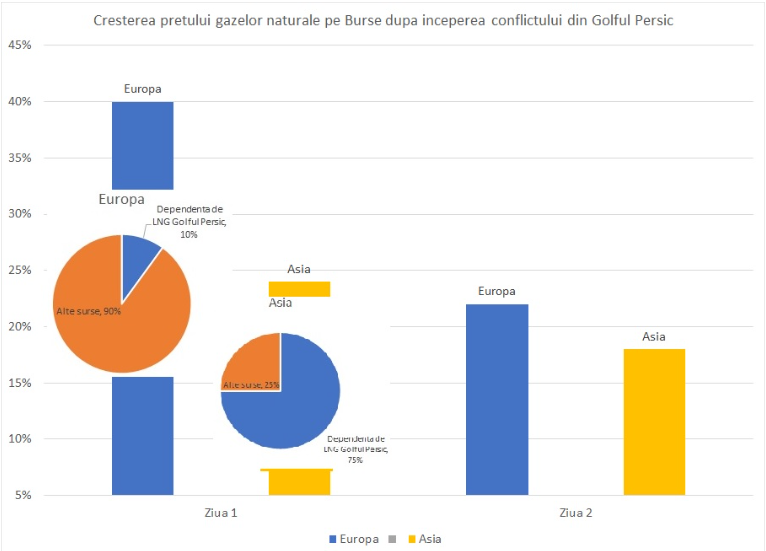

A feszültségek iráni eszkalációjának első napján Ázsia körülbelül 24%-os növekedést mutatott a cseppfolyósított földgáz (LNG) terén. Európa majdnem megduplázta ezt az ugrást. És mindezek mellett Ázsia a katari LNG-exportok 70-75%-át, míg Európa körülbelül 10%-át szívja fel. A második napon Ázsiában a árnövekedés mérsékeltebb, Európában továbbra is folytatódik a hirtelen emelkedés.

Aritmetika nem magyarázza a reakciót. A hibás politika magyarázza.

Európa kétszeresen reagált. Mert a sebezhetősége kétszeres

Európa kétszeresen reagált. Mert a sebezhetősége kétszeres

A gázárak európai növekedése nem tükrözi a katari LNG iránti fizikai függőséget. A bizalom iránti függőséget tükrözi. Ázsia a mennyiségek többségét kapja, és mérsékelten reagál.

Európa egy töredéket kap, és pánikba esik. Mert a valódi sebezhetőség nem százalékos arányban mérhető. A rendszer stabilitásában mérhető.

És a bonyolult, de strukturálisan törékeny európai energiarendszer:

• túlfinanszírozott

• geopolitikailag ki van téve

• politikailag ultraszenzitív

2022 után Európa nem csak LNG-t vásárolt. Folyamatos bizonytalanságot vásárolt.

Európa már nem rendelkezik horgonyzattal. Csak piaca van

A 2022-es orosz gázszakadás után Európa egy mérgező geopolitikai függőséget helyettesített egy globálisan volatilis LNG-függőséggel. Az árakat már nem csak a molekulák határozzák meg, hanem a Title Transfer Facility (TTF) kereskedett pénzügyi áramlások.

A TTF nem csupán egy fizikai központ. Ez egy pénzügyi eszköz. Ott a gáz spekulációs és algoritmikus kereskedési tárgy. Európa az energiát tiszta pénzügyi eszközzé alakította. És a pénzügyi eszközök a várható kockázatra reagálnak, nem a szállított mennyiségre.

Ázsia hosszú távú szerződéseken is működik, sok történelmi és olajhoz indexált. Az ázsiai ár merev. Az európai hiper-elasztikus. Európa nem reagál 10%-ra. A 10%-os veszteség lehetőségére reagál.

A európai piac a spot szállítmányokért folytatott versenyre épül

Ázsia szilárd szerződésekkel rendelkezik Katarral. Európa a szabad piacon versenyez a többletért. Ha kockázat merül fel az Hormuzi-szorosban, Ázsia megkapja a szerződéses szállítmányokat. Európának többet kell fizetnie a metánszállítókért.

Olyan rendszerben, ahol a gáz a villamosenergia szempontjából marginális, a várható LNG-költségnövekedés azonnal:

• nyomást gyakorol az iparra

• nyomást gyakorol az inflációra

• politikai nyomást gyakorol

Ázsia fokozatosan képes felszívni. Európa azonnal számlákban és tőzsdén közvetít.

A orosz trauma aránytalan reakciókat teremtett

A orosz áramlások megszakadása után Európa megtanulta, hogy az "imposzibilis" egyik napról a másikra megtörténhet. Az európai piacok már nem feltételezik a stabilitást. Extrém forgatókönyveket feltételeznek. Ázsia az utóbbi években nem tapasztalt hasonló rendszerszintű megszakítást. Európa átesett rajta. És még mindig megfizeti a pszichológiai kockázat díját.

A teljes liberalizáció - hatékonyság párnázás nélkül

Európa a teljesen liberalizált piac modelljét választotta. Domináló hosszú távú szerződések nélkül. Központosított kockázatkezelés nélkül. Az eredmény egy teljes integráció a globális pénzügyi piacra, a spekulatív mozgásokkal való korreláció és a geopolitikai hírekre adott felerősített reakció.

Ázsia egy hibridabb, jobban kezelt modellben működik. Kevésbé "tiszta kapitalista", de stabilabb.

Európa a piaci hatékonyságot választotta. De nem épített ki elegendő védelmi mechanizmust a szélsőséges volatilitás ellen.

Európa sebezhetőbb, mint amit a számok mutatnak

A 10%-os arány nem mondja el a teljes történetet. Mert az európai ipar ki van téve a spot áraknak, sok gazdaság már törékeny, és az energiainfláció azonnali politikai hatással bír. Ázsia robusztusabb gazdasági növekedéssel és adminisztratív felszívódási mechanizmusokkal rendelkezik. Európának mélyen integrált pénzügyi piacai vannak. Ezért reagál hevesen.

Európa pánikba esett. Ázsia csak pislogott.

Európa nem molekulákat vásárol. Szorongást vásárol. Az európai ár stabil a Title Transfer Facility-nél – a kontinens idegességének barométere. Ott nem csak gázkereskedők és vásárlók találkoznak. Spekulatív alapok, algoritmusok és kereskedők találkoznak, akik a címekre reagálnak, nem a LNG tartályokra.

Ázsia stabilitást vásárol hosszú távú szerződésekkel. Európa volatilitást vásárol a spot piacon.

Európa saját energiarendszerét csapta be

Az elmúlt évtizedben Európa egyszerre döntött úgy, hogy lemond az orosz gázról 2022 után, bezárja a nukleáris erőműveket (lásd Németország esetét), csökkenti a belső beruházásokat a szénhidrogénekbe, és felgyorsítja az intermittenciát a szél- és napenergiával.

Az eredmény egy sokkal importfüggőbb és időjárásfüggőbb rendszer lett. Amikor nem fúj a szél és nem süt a nap, Európa gázt éget. Amikor a gáz volatilis, az egész rendszer volatilis lesz.

Ázsia nem zárta be tömegesen a nukleáris erőműveit. Nem démonizálta a belső termelést ugyanazzal a tempóval. Nem kötötte a biztonságát kizárólag a spot piacra.

A marginális ár modell – a csendes bomba

Európa egy olyan rendszert tart fenn, amelyben az utolsó szükséges erőmű – gyakran gáz – határozza meg az árat az összes villamosenergia számára. Ez azt jelenti, hogy a szélenergia, amely olcsó, a drága gáz árával kerül értékesítésre, és a leírt nukleáris energia ugyanazon az áron kerül tarifálásra. Amikor az LNG emelkedik, nem csak a gáz emelkedik. Minden emelkedik. Egy elméletileg hatékony rendszer. Krízisben robbanékony.

A nukleáris energia démonizálása stratégiai hiba

Míg Franciaország próbálja újra tőkésíteni nukleáris flottáját, és más európai államok újraértékelik az atomenergiát, Németország döntése, hogy bezárja a működő nukleáris erőműveket, éppen a legrosszabb pillanatban növelte a gáz iránti nyomást. Az eredmény több elégetett gáz, több LNG és több volatilitás.

Ázsia hatalmasan fektet be a nukleáris energiába. Európa a morálját vitatja. A piacok nem vitatkoznak. A piacok adóztatnak.

Európa azt aratja, amit vetett

Európa egy energiarendszert épített három törékeny feltételezésre:

1. Hogy a globális piac mindig bőséges lesz.

2. Hogy a geopolitika nem fog brutálisan beavatkozni.

3. Hogy az átmenet költségek nélkül valósítható meg.

Mindhárom optimistának bizonyult.

Ezért amikor kockázat merül fel a Perzsa-öbölben, még ha Európa csak a katari LNG 10%-át importálja, a reakció heves. Mert a rendszer feszültség alatt áll. Mert a biztonsági margó alacsony. Mert a bizalom törékeny.

Nem Katar duplázta meg az európai volatilitást. Európa tette ezt saját magának. Amikor stabil kapacitásokat zársz be, teljesen finanszírozod az energiát, és volatilis importokra támaszkodsz, a piac nem bocsát meg. Európa nem csak LNG-t vásárolt. Érzelmi függőséget vásárolt. És az érzelem a legdrágább üzemanyag mind közül.

Legfrissebb hírek

16:21

16:18

16:15

16:14

16:09

További hírek megtekintése

HÍREK UGYANARRÓL A TÉMÁRÓL