ANALYSE La cotisation unique vs. l'impôt progressif : qui gagne, qui perd et quels obstacles sont prévisibles

Retrouvez toujours nos actualités sur Google

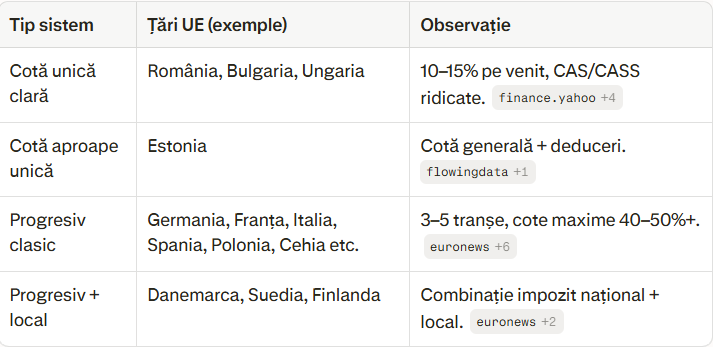

La Roumanie est restée, avec quelques États de l'Est, dans le club restreint des pays ayant un taux d'imposition unique, tandis que le reste de l'Union européenne mise sur des systèmes progressifs, avec plusieurs tranches et des taux marginaux élevés. Dans le contexte d'un déficit budgétaire chronique et des pressions européennes pour une consolidation fiscale, l'idée de passer à une imposition progressive revient de plus en plus souvent à l'ordre du jour politique, mais se heurte à l'opposition du milieu des affaires et à la réticence d'une partie de la classe politique. Derrière le jargon technique, l'enjeu est simple : qui paie plus au budget et qui gagne à la fin du mois, sur le bulletin de salaire.

1. Deux philosophies fiscales : simplicité contre équité

Le taux unique part du principe qu'un même pourcentage appliqué à tous les revenus est plus simple, plus prévisible et plus amical pour les investissements. La Roumanie, la Bulgarie, la Hongrie et l'Estonie sont des exemples d'économies qui ont utilisé le taux unique pour se vendre comme des destinations fiscales "amicales" dans une Europe de plus en plus compliquée. Le modèle est attractif pour les investisseurs et pour les professionnels à revenus élevés ou mobiles, qui comparent rapidement les régimes fiscaux et déplacent leur activité là où le fardeau sur le revenu est réduit.

L'imposition progressive part de l'idée que la charge fiscale doit être liée à la capacité de paiement, et que les revenus élevés peuvent supporter un taux marginal plus élevé sans sacrifier sévèrement le niveau de vie. La plupart des États d'Europe de l'Ouest – Allemagne, France, Italie, Espagne, Belgique, Pays-Bas, pays nordiques – appliquent entre 3 et 5 tranches, avec des taux maximaux atteignant 45-60 % pour les revenus très élevés, complétés par des impôts locaux ou des contributions supplémentaires.

Du point de vue d'un contribuable, la différence n'est pas seulement philosophique : dans un système à taux unique, le taux effectif d'imposition augmente surtout par les contributions sociales, tandis qu'avec le système progressif, l'impôt sur le revenu augmente également avec le salaire. Pour un État avec un grand déficit et des dépenses sociales en augmentation, la progressivité devient un outil tentant de redistribution et de consolidation budgétaire.

2. Où se situe la Roumanie dans le paysage fiscal européen

En 2026, la Roumanie continue d'appliquer un taux unique de 10 % sur le revenu des salaires, complété par des contributions sociales élevées : CAS 25 % et CASS 10 %, ce qui pousse le fardeau total sur le travail très haut dans la zone des revenus faibles. Le Fonds monétaire international remarque que pour les salaires faibles, la taxation du travail en Roumanie est parmi les plus élevées de l'UE, tandis qu'au salaire moyen, le fardeau est en dessous de la moyenne européenne – c'est-à-dire que le système ne parvient pas à être ni efficace, ni progressif.

Au niveau de l'UE, la plupart des États ont abandonné depuis longtemps le taux unique ou ne l'ont jamais appliqué. L'Allemagne, la France, l'Italie, l'Espagne, la Belgique, l'Autriche, les Pays-Bas, les pays nordiques, la Pologne ou la République tchèque utilisent des systèmes progressifs, avec de grandes différences entre le taux minimum et le taux maximum. En revanche, dans le "club du taux unique" restent, dans l'UE, la Roumanie, la Bulgarie, la Hongrie et dans une certaine mesure l'Estonie, bien que même ici apparaissent de plus en plus d'exceptions, de déductions et de traitements spéciaux qui compliquent l'image de simplicité absolue.

Ces dernières années, la Commission européenne, le FMI et la Banque mondiale ont explicitement recommandé à la Roumanie d'introduire des éléments de progressivité et de déplacer une partie du fardeau fiscal du travail vers la consommation et le capital, afin de soutenir la consolidation budgétaire et de réduire les inégalités.

3. Qui gagne et qui perd : le profil des "gagnants" et des "perdants"

Dans un système à taux unique, les principaux bénéficiaires sont les revenus moyens et élevés, qui paient le même pourcentage d'impôt sur le revenu que les salaires faibles, tandis que les contributions sociales jouent le rôle principal dans le poids du bulletin de salaire.

Gagnent les professionnels à revenus supérieurs à la moyenne, les managers, les spécialistes en IT, finance, conseil, qui dans un système progressif "classique" seraient taxés marginalement à 30-40 %.

Les désavantages sont les salariés à faibles revenus et les familles vulnérables, qui finissent par supporter un fardeau fiscal relativement élevé par rapport à leurs revenus, surtout en l'absence de déductions substantielles.

Dans un système progressif, gagnent en général les salaires faibles et une partie de la zone moyenne, surtout là où la tranche inférieure est taxée à 0-5 %, respectivement où il existe des déductions pour enfants, loyer, santé ou éducation. Perdent les revenus élevés, qui entrent dans les tranches supérieures, où le taux marginal peut atteindre 25-30 % ou plus, selon le modèle.

En Roumanie, les institutions internationales soulignent un paradoxe : la taxation du travail est trop élevée pour les faibles revenus et trop basse pour les revenus élevés, et l'absence de progressivité fait que le système rate son rôle d'instrument redistributif. D'où les recommandations d'introduire deux ou trois tranches d'imposition (ex. 15 % et 25 % dans la proposition du FMI) et d'augmenter l'impôt sur les dividendes, pour fermer les portes d'arbitrage entre salaires et capital.

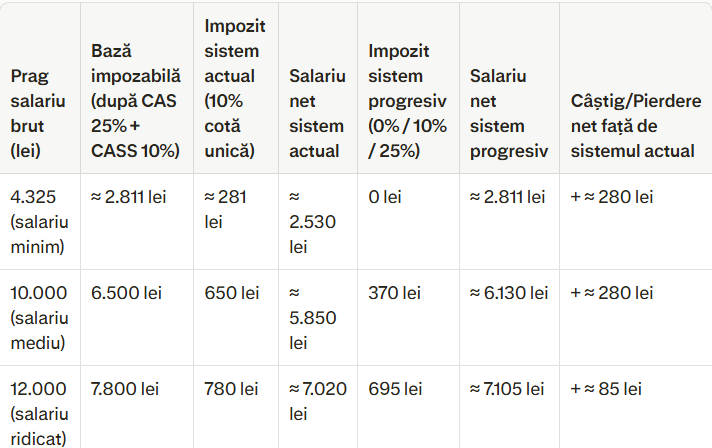

4. Simulation : du taux unique au taux progressif, en trois tranches

Même dans la variante présentée, l'impact budgétaire serait positif, car la grande base de contribuables à faibles et moyens revenus paierait moins d'impôt, mais continuerait à supporter le CAS et le CASS, tandis que les revenus élevés contribueraient davantage par rapport au scénario "doux", et les éventuels ajustements de taux peuvent être calibrés pour maximiser les recettes.

5. Pourquoi une partie de la scène politique roumaine s'y oppose

Tandis que la Commission européenne estime qu'un système progressif en trois tranches pourrait apporter jusqu'à 11,8 milliards d'euros de plus au budget, une partie importante de la classe politique roumaine et la plus grande partie du milieu des affaires rejettent l'idée. Le Premier ministre a déclaré explicitement que la Roumanie "n'est pas encore prête" pour un système progressif, invoquant le risque de décourager les investissements et de compliquer administrativement la collecte.

Les organisations d'affaires parlent de la perte de la "marque" de pays à taux unique, de coûts administratifs plus élevés pour les entreprises, d'une pression supplémentaire sur les structures salariales et sur les négociations collectives.

Derrière ces arguments se cache également un niveau élevé de méfiance publique : trois Roumains sur quatre déclarent ne pas avoir confiance que l'État dépense efficacement tout argent supplémentaire collecté par de nouveaux impôts ou augmentations de taux. En l'absence d'une réforme claire des dépenses publiques, toute discussion sur l'imposition progressive risque d'être perçue comme "une nouvelle augmentation d'impôts pour alimenter un État inefficace".

6. Que supposerait administrativement le passage au taux progressif

Le passage du taux unique à l'imposition progressive ne se limite pas à changer quelques chiffres dans le Code fiscal, mais implique plusieurs changements structurels.

Redéfinition du Code fiscal : définition des tranches, des taux et d'un système cohérent de déductions, évitant la migration artificielle des revenus de la zone des salaires vers celle des microentreprises, PFA ou dividendes.

Capacité administrative à l'ANAF : un système progressif réel suppose des bases de données intégrées, des vérifications automatiques, des déclarations annuelles et un niveau de digitalisation suffisamment élevé pour gérer des millions de cas avec des situations différentes.

Changement des habitudes des contribuables : les contribuables devraient s'habituer à la déclaration annuelle de revenus, aux régularisations et à l'idée que le bulletin de salaire ne dit pas toujours toute l'histoire de l'impôt dû.

Coordination avec les politiques sociales : sans un ajustement concomitant des aides sociales et d'autres prestations, la progressivité peut créer des "pièges de pauvreté", où un leu de plus au salaire entraîne la perte de certaines prestations supérieures.

Enfin, le passage à la progressivité devrait faire partie d'un paquet plus large, qui inclurait des réformes sur la TVA, les accises, les impôts sur la propriété et sur le capital – comme le proposent le FMI et la Commission européenne – pour déplacer le fardeau du travail et réduire la pression sur les faibles salaires.

7. La Roumanie entre deux mondes

La Roumanie se trouve, fiscalement, entre deux mondes : celui du taux unique, qui a aidé au début des années 2000 à attirer des investissements et à simplifier le système, et celui de la progressivité, vers lequel pousse la réalité du déficit budgétaire, les recommandations internationales et le besoin d'équité sociale. Les simulations montrent qu'un modèle d'imposition progressive bien calibré pourrait mieux protéger les revenus faibles et moyens, sans frapper brutalement la zone supérieure, si cela est doublé de réformes de dépenses et d'une administration fiscale plus efficace.

Si et quand la classe politique fera le pas de la rhétorique à la réforme dépend cependant moins des formules de calcul et plus de la confiance du public que l'argent supplémentaire sera utilisé pour des routes, des hôpitaux et des écoles – et non pour alimenter un État surdimensionné et inefficace.

PFA et dividendes : la grande soupape du système

En Roumanie, la discussion sur le taux unique contre l'impôt progressif ne peut éviter les "soupapes" par lesquelles une partie des revenus du travail se déverse vers d'autres formes plus avantageuses : PFA, professions libérales et dividendes.

PFA : impôt de 10 %, mais fardeau social sur seuils

Un PFA paie, actuellement, un impôt sur le revenu de 10 % appliqué au revenu net, auquel s'ajoutent les contributions sociales (retraite et santé) en fonction de certains seuils de revenu.

Impôt sur le revenu : 10 % sur le revenu net (après dépenses déductibles). CASS 10 % : dû si les revenus annuels cumulés d'activités indépendantes et d'autres sources dépassent le seuil de 6 salaires minimums bruts ; la contribution est calculée sur des seuils fixes (6, 12 ou 24 salaires minimums), pas sur l'ensemble du revenu effectif. CAS (retraite) : n'est pas dû en dessous d'un certain seuil ; devient fixe par an, en fonction du niveau de revenu (par exemple, contribution annuelle fixe pour des revenus entre environ 9.720 et 19.440 euros et une contribution plus élevée au-delà de ce niveau).

Le résultat est que pour des revenus pas très élevés, le PFA peut payer, en pourcentage effectif, moins qu'un salarié avec le même brut, surtout s'il déduit des dépenses réelles et ne dépasse pas des seuils qui lui élèvent automatiquement le CASS et le CAS. C'est pourquoi de nombreux professionnels (IT, conseil, création) préfèrent le PFA ou des formes similaires, plutôt qu'un contrat de travail standard.

Dans un scénario avec impôt progressif sur les salaires, le maintien de l'impôt de 10 % sur le revenu PFA, avec des contributions plafonnées, créerait un canal robuste d'optimisation : une partie des employés à revenus élevés se reclasserait fiscalement en tant que PFA, pour éviter la tranche supérieure de 20-25 %. Il n'est donc pas surprenant que le FMI et d'autres institutions recommandent à la Roumanie de réduire les différences de traitement entre le travail dépendant et le travail indépendant, justement pour limiter l'arbitrage.

Dividendes : de 8 % à 10 %, puis à 16 %

Sur le front des dividendes, la Roumanie a déjà commencé à resserrer l'écrou. Jusqu'en 2024, l'impôt sur les dividendes était de 8 %. À partir du 1er janvier 2025, le taux a augmenté à 10 % pour les dividendes distribués après cette date, avec des exceptions pour ceux payés en 2025 à partir de bénéfices intermédiaires déclarés en 2024, qui restent à 8 %. Pour les dividendes distribués à partir du 1er janvier 2026, certaines modifications législatives augmentent l'impôt à 16 %, ce qui frappe directement les entrepreneurs et les petits investisseurs qui ont optimisé leurs revenus par le biais de microentreprises.

À ces taux d'imposition s'ajoutent le CASS pour les revenus d'investissement, si le seuil de 6 salaires minimums bruts (24.300 lei en 2025, sur la base du minimum de 4.050 lei) est dépassé ; la contribution est de 10 % appliquée au seuil atteint (6, 12 ou 24 salaires minimums), pas sur l'ensemble du revenu, ce qui crée un effet de "grille" dans la charge fiscale.

En pratique, une partie des revenus élevés du travail a déjà été déplacée vers des microentreprises + dividendes, profitant de l'impôt plus bas sur les distributions et du traitement différent des contributions. L'augmentation progressive du taux sur les dividendes (8 % → 10 % → 16 %) et la baisse des seuils pour les microentreprises sont justement la réponse politique à ce phénomène.

Scénario de l'impôt progressif

Si la Roumanie introduisait une imposition progressive sur les revenus des salaires, mais maintenait un impôt de 10 % sur le revenu PFA (avec des contributions plafonnées), 10-16 % sur les dividendes, avec le CASS calculé uniquement sur des seuils fixes, le risque évident serait une "évacuation" d'une partie de la base des salariés bien payés vers des formes alternatives de rémunération. Le FMI dit explicitement que l'introduction du taux progressif sur le travail doit être corrélée à l'augmentation de la taxation des revenus du capital (dividendes) et à la réduction des différences par rapport aux PFA, afin que le système dans son ensemble soit plus équitable et ne crée pas de portes de sortie pour les revenus élevés et les bons consultants fiscaux.

En traduction, l'enjeu n'est pas seulement de savoir si nous aurons 10 % ou 25 % sur le salaire, mais si l'État parvient à traiter de manière cohérente toutes les formes de revenu – salaire, PFA, micro, dividendes – afin que l'imposition progressive ne se transforme pas en une invitation massive à "l'optimisation" pour ceux qui peuvent se permettre de changer la forme juridique de leur travail.

Dans le contexte actuel, de nombreux économistes et commentateurs soulignent que la Roumanie est "un État régressif, avec une collecte faible, mais avec des ambitions progressives sur le papier", et sans une réforme sérieuse de l'administration fiscale et de la dépense de l'argent public, le passage à l'imposition progressive risque de devenir juste "une belle théorie dans un système profondément défectueux".

Analyse réalisée avec le soutien de Perplexity

Dernières actualités

23:14

23:10

23:05

22:58

22:51

Voir plus d’actualités