ANÁLISIS Cuota única vs. impuesto progresivo: quién gana, quién pierde y qué obstáculos son previsibles

Ve siempre nuestras noticias en Google

Rumanía ha permanecido, junto con algunos estados del Este, en el club restringido de países con tasa única de imposición, mientras que el resto de la Unión Europea apuesta por sistemas progresivos, con múltiples tramos y altas tasas marginales. En el contexto de un déficit presupuestario crónico y de las presiones europeas para la consolidación fiscal, la idea de pasar a la imposición progresiva vuelve a aparecer con frecuencia en la agenda política, pero se enfrenta a la oposición del entorno empresarial y a la reticencia de una parte de la clase política. Detrás del jargon técnico, la cuestión es simple: quién paga más al presupuesto y quién gana al final del mes, en el recibo de salario.

1. Dos filosofías fiscales: simplicidad versus equidad

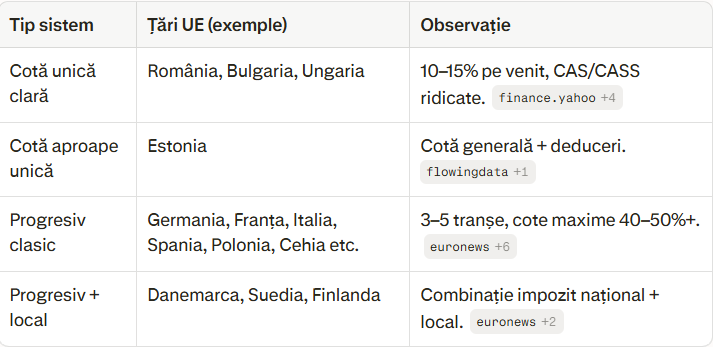

La tasa única parte de la premisa de que el mismo porcentaje aplicado a todos los ingresos es más simple, más predecible y más amigable con las inversiones. Rumanía, Bulgaria, Hungría y Estonia son ejemplos de economías que han utilizado la tasa única para venderse como destinos fiscales "amigables" en una Europa cada vez más complicada. El modelo es atractivo para los inversores y para los profesionales con altos ingresos o móviles, que comparan rápidamente los regímenes fiscales y trasladan su actividad allí donde la carga sobre los ingresos es menor.

La imposición progresiva parte de la idea de que la carga fiscal debe estar vinculada a la capacidad de pago, y que los ingresos altos pueden soportar una tasa marginal más alta sin sacrificar severamente el nivel de vida. La mayoría de los estados de Europa occidental – Alemania, Francia, Italia, España, Bélgica, Países Bajos, países nórdicos – aplican entre 3 y 5 tramos, con tasas máximas que alcanzan el 45-60% para los ingresos muy altos, complementadas por impuestos locales o contribuciones adicionales.

Desde la perspectiva de un contribuyente, la diferencia no es solo filosófica: en un sistema con tasa única, la tasa efectiva de imposición aumenta sobre todo a través de contribuciones sociales, mientras que en el sistema progresivo, el impuesto sobre la renta también aumenta con el salario. Para un estado con un gran déficit y gastos sociales en aumento, la progresividad se convierte en una herramienta tentadora de redistribución y de consolidación presupuestaria.

2. Dónde se encuentra Rumanía en el paisaje fiscal europeo

En 2026, Rumanía continúa aplicando una tasa única del 10% sobre los ingresos salariales, complementada por altas contribuciones sociales: CAS 25% y CASS 10%, lo que empuja la carga total sobre el trabajo muy alto en la zona de ingresos bajos. El Fondo Monetario Internacional señala que en los salarios bajos, la tributación del trabajo en Rumanía se encuentra entre las más altas de la UE, mientras que en el salario medio, la carga está por debajo de la media europea – es decir, el sistema no logra ser ni eficiente ni progresivo.

A nivel de la UE, la mayoría de los estados han abandonado desde hace años la tasa única o nunca la han aplicado. Alemania, Francia, Italia, España, Bélgica, Austria, Países Bajos, países nórdicos, Polonia o Chequia utilizan sistemas progresivos, con grandes diferencias entre la tasa mínima y la máxima. En contraste, en el "club de la tasa única" permanecen, en la UE, Rumanía, Bulgaria, Hungría y en cierta medida Estonia, aunque incluso aquí aparecen cada vez más excepciones, deducciones y tratamientos especiales que complican la imagen de simplicidad absoluta.

En los últimos años, la Comisión Europea, el FMI y el Banco Mundial han recomendado explícitamente a Rumanía que introduzca elementos de progresividad y que traslade parte de la carga fiscal del trabajo al consumo y al capital, para apoyar la consolidación presupuestaria y reducir las desigualdades.

3. Quién gana y quién pierde: el perfil de los "ganadores" y "perdedores"

En un sistema con tasa única, los principales beneficiarios son los ingresos medios y altos, que pagan el mismo porcentaje de impuesto sobre la renta que los salarios bajos, mientras que las contribuciones sociales juegan el papel principal en la carga del recibo de salario.

Ganan los profesionales con ingresos por encima de la media, los gerentes, los especialistas en TI, finanzas, consultoría, que en un sistema progresivo "clásico" serían gravados marginalmente con un 30-40%.

Los desfavorecidos son los trabajadores con ingresos bajos y las familias vulnerables, que terminan soportando una carga fiscal relativamente alta en relación con sus ingresos, especialmente en ausencia de deducciones consistentes.

En un sistema progresivo, ganan en general los salarios bajos y una parte de la zona media, especialmente donde el tramo inferior se grava con un 0-5%, o donde existen deducciones por hijos, alquiler, salud o educación. Pierden los ingresos altos, que entran en los tramos superiores, donde la tasa marginal puede alcanzar el 25-30% o más, dependiendo del modelo.

En Rumanía, las instituciones internacionales subrayan una paradoja: la tributación del trabajo es demasiado alta en los ingresos bajos y demasiado baja en los ingresos altos, y la falta de progresividad hace que el sistema falle en su papel de instrumento redistributivo. De aquí las recomendaciones de introducir dos o tres tramos de imposición (por ejemplo, 15% y 25% en la propuesta del FMI) y de aumentar el impuesto sobre los dividendos, para cerrar las puertas de arbitraje entre salarios y capital.

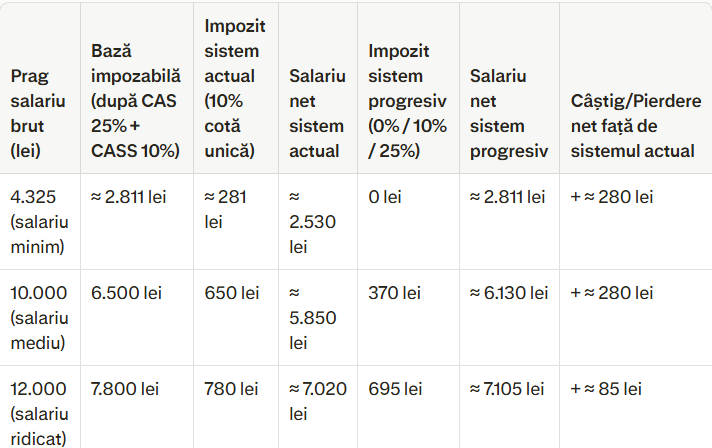

4. Simulación: de la tasa única a la tasa progresiva, en tres tramos

Aún en la variante presentada, el impacto presupuestario sería positivo, porque la gran base de contribuyentes con ingresos bajos y medios pagaría menos impuestos, pero seguiría soportando CAS y CASS, mientras que los ingresos altos contribuirían adicionalmente frente al escenario "blando", y los posibles ajustes de tasas pueden calibrarse para maximizar la recaudación.

5. Por qué se opone una parte de la escena política rumana

Mientras la Comisión Europea estima que un sistema progresivo en tres tramos podría aportar hasta 11,8 mil millones de euros adicionales al presupuesto, una parte importante de la clase política rumana y la mayor parte del entorno empresarial rechazan la idea. El primer ministro ha declarado explícitamente que Rumanía "no está aún preparada" para un sistema progresivo, invocando el riesgo de desincentivar las inversiones y de complicar administrativamente la recaudación.

Las organizaciones empresariales hablan de la pérdida de la "marca" de país con tasa única, de mayores costos administrativos para las empresas, de presión adicional sobre las estructuras salariales y sobre las negociaciones colectivas.

Detrás de estos argumentos también hay un alto nivel de desconfianza pública: tres de cada cuatro rumanos declaran que no confían en que el estado gastará eficientemente cualquier dinero adicional recaudado de nuevos impuestos o aumentos de tasas. En ausencia de una reforma clara del gasto público, cualquier discusión sobre la imposición progresiva corre el riesgo de ser percibida como "otro aumento de impuestos para alimentar un estado ineficiente".

6. Qué implicaría administrativamente el paso a la tasa progresiva

El paso de la tasa única a la imposición progresiva no se limita a cambiar algunas cifras en el Código Fiscal, sino que implica varios cambios estructurales.

Rediseño del Código Fiscal: definición de los tramos, tasas y un sistema coherente de deducciones, evitando la migración artificial de ingresos de la zona de salarios a la zona de microempresas, PFA o dividendos.

Capacidad administrativa en la ANAF: un sistema progresivo real supone bases de datos integradas, verificaciones automáticas, declaraciones anuales y un nivel de digitalización suficientemente alto para gestionar millones de casos con situaciones diferentes.

Cambio de hábitos de los contribuyentes: los contribuyentes tendrían que acostumbrarse a la declaración anual de ingresos, a regularizaciones y a la idea de que el recibo de salario no siempre cuenta toda la historia del impuesto adeudado.

Coordinación con las políticas sociales: sin un ajuste concomitante de las ayudas sociales y otros beneficios, la progresividad puede crear "trampas de pobreza", en las que un leu adicional en el salario lleva a la pérdida de beneficios superiores.

Por último, el paso a la progresiva debería ser parte de un paquete más amplio, que incluya reformas en el IVA, impuestos especiales, impuestos sobre la propiedad y sobre el capital – como proponen el FMI y la Comisión Europea – para trasladar la carga del trabajo y reducir la presión sobre los salarios bajos.

7. Rumanía entre dos mundos

Rumanía se encuentra, fiscalmente, entre dos mundos: uno de la tasa única, que ayudó a atraer inversiones a principios de los años 2000 y a simplificar el sistema, y uno de la progresividad, hacia la cual empuja la realidad del déficit presupuestario, las recomendaciones internacionales y la necesidad de equidad social. Las simulaciones muestran que un modelo bien calibrado de imposición progresiva podría proteger mejor los ingresos bajos y medios, sin golpear brutalmente la zona alta, si se acompaña de reformas de gasto y de una administración fiscal más eficiente.

Si y cuándo la clase política dará el paso de la retórica a la reforma depende, sin embargo, menos de las fórmulas de cálculo y más de la confianza pública en que el dinero adicional se utilizará para carreteras, hospitales y escuelas – no para alimentar un estado sobredimensionado e ineficiente.

PFA y dividendos: la gran válvula del sistema

En Rumanía, la discusión sobre tasa única versus impuesto progresivo no puede eludir las "válvulas" por las que parte de los ingresos del trabajo se desbordan hacia otras formas más ventajosas: PFA, profesiones liberales y dividendos.

PFA: impuesto del 10%, pero carga social en tramos

Un PFA paga, actualmente, un impuesto sobre la renta del 10% aplicado sobre el ingreso neto, al que se añaden las contribuciones sociales (pensión y salud) en función de ciertos tramos de ingreso.

Impuesto sobre la renta: 10% sobre el ingreso neto (después de gastos deducibles). CASS 10%: debido si los ingresos anuales acumulados de actividades independientes y otras fuentes superan el umbral de 6 salarios mínimos brutos; la contribución se calcula en tramos fijos (6, 12 o 24 salarios mínimos), no sobre el ingreso total efectivo. CAS (pensión): no es debido por debajo de un cierto umbral; se convierte en fija anualmente, en función del nivel de ingreso (por ejemplo, contribución anual fija para ingresos entre aproximadamente 9.720 y 19.440 euros y una contribución mayor por encima de este nivel).

El resultado es que para ingresos no muy altos, el PFA puede pagar, como porcentaje efectivo, menos que un empleado con el mismo bruto, especialmente si también deduce gastos reales y no supera los umbrales que le elevan automáticamente el CASS y el CAS. Esta es la razón por la que muchos profesionales (TI, consultoría, creación) prefieren PFA o formas similares, en lugar de un contrato de trabajo estándar.

En un escenario con impuesto progresivo sobre salarios, mantener el impuesto del 10% sobre el ingreso del PFA, con contribuciones limitadas, crearía un canal robusto de optimización: parte de los empleados con altos ingresos se reconfigurarían fiscalmente como PFA, para evitar el tramo superior del 20-25%. No es sorprendente que el FMI y otras instituciones recomienden a Rumanía que reduzca las diferencias de tratamiento entre trabajo dependiente e independiente, precisamente para limitar el arbitraje.

Dividendos: de 8% a 10%, luego a 16%

En el frente de los dividendos, Rumanía ya ha comenzado a apretar el tornillo. Hasta 2024, el impuesto sobre los dividendos era del 8%. Desde el 1 de enero de 2025, la tasa ha aumentado al 10% para los dividendos distribuidos después de esta fecha, con excepciones para los pagados en 2025 de beneficios intermedios reportados en 2024, que permanecen al 8%. Para los dividendos distribuidos a partir del 1 de enero de 2026, algunas de las modificaciones legislativas elevan el impuesto al 16%, lo que afecta directamente a los emprendedores y pequeños inversores que han optimizado sus ingresos a través de microempresas.

A estas tasas de impuesto se añade CASS para los ingresos de inversiones, si se supera el umbral de 6 salarios mínimos brutos (24.300 lei en 2025, sobre la base del mínimo de 4.050 lei); la contribución es del 10% aplicada al umbral alcanzado (6, 12 o 24 salarios mínimos), no sobre el ingreso total, lo que crea un efecto de "escala" en la carga fiscal.

En la práctica, parte de los altos ingresos del trabajo ya se ha trasladado a microempresas + dividendos, beneficiándose del impuesto más bajo sobre distribuciones y del tratamiento diferente de las contribuciones. El aumento gradual de la tasa sobre los dividendos (8% → 10% → 16%) y la reducción de los umbrales para microempresas son precisamente la respuesta política a este fenómeno.

Escenario del impuesto progresivo

Si Rumanía introdujera una imposición progresiva sobre los ingresos salariales, pero mantuviera un impuesto del 10% sobre el ingreso del PFA (con contribuciones limitadas), 10-16% sobre dividendos, con CASS calculado solo en tramos fijos, el riesgo evidente sería una "evacuación" de parte de la base de empleados bien remunerados hacia formas alternativas de remuneración. El FMI dice explícitamente que la introducción de la tasa progresiva sobre el trabajo debe correlacionarse con el aumento de la tributación de los ingresos de capital (dividendos) y con la reducción de las diferencias frente al PFA, de modo que el sistema en su conjunto sea más equitativo y no cree puertas de escape para los de altos ingresos y buenos asesores fiscales.

En traducción, la cuestión no es solo si tendremos un 10% o un 25% sobre el salario, sino si el estado logra tratar de manera coherente todas las formas de ingreso – salario, PFA, micro, dividendos – de modo que la imposición progresiva no se convierta en una invitación masiva a "optimizar" para quienes pueden permitírselo y cambiar la forma jurídica del trabajo.

En el contexto actual, muchos economistas y comentaristas subrayan que Rumanía es "un estado regresivo, con una recaudación débil, pero con ambiciones progresivas en papel", y sin una reforma seria de la administración fiscal y del gasto del dinero público, el paso a la imposición progresiva corre el riesgo de convertirse en "una bonita teoría en un sistema profundamente defectuoso".

Análisis realizado con el apoyo de Perplexity

Últimas noticias

23:05

22:57

22:38

22:21

22:06

Ver más noticias

.webp)