如何改变美国制裁对中东欧和东南欧能源地图的影响。对泵价的影响分析

美国对俄罗斯石油公司Rosneft和Lukoil的制裁仍然有效,但在与加油站的运营相关方面,包括在罗马尼亚和其他国家,已暂时放宽/豁免,直到2026年4月,前提是收入不流向俄罗斯。罗马尼亚正在制定一个法律框架,以接管/管理受制裁影响的罗马尼亚资产,但寻找买家/重组的期限很短,尽管已延长至2026年1月。

美国对俄罗斯石油公司的制裁Rosneft和Lukoil在一个已经脆弱的能源地区开启了新篇章。对于许多中东欧和东南欧国家来说,受影响的公司不仅仅是全球市场上的简单名称,而是重要供应商、炼油厂所有者、基础设施投资者,甚至是汽油和柴油价格平衡的支柱。

因此,制裁的影响并不均匀。它取决于三个基本因素:

- 对受制裁公司提供的石油和衍生产品的依赖;

- Lukoil和Rosneft在当地的合同和投资的直接作用;

- 与炼油厂、储存设施和与俄罗斯流动相关的基础设施的联系。

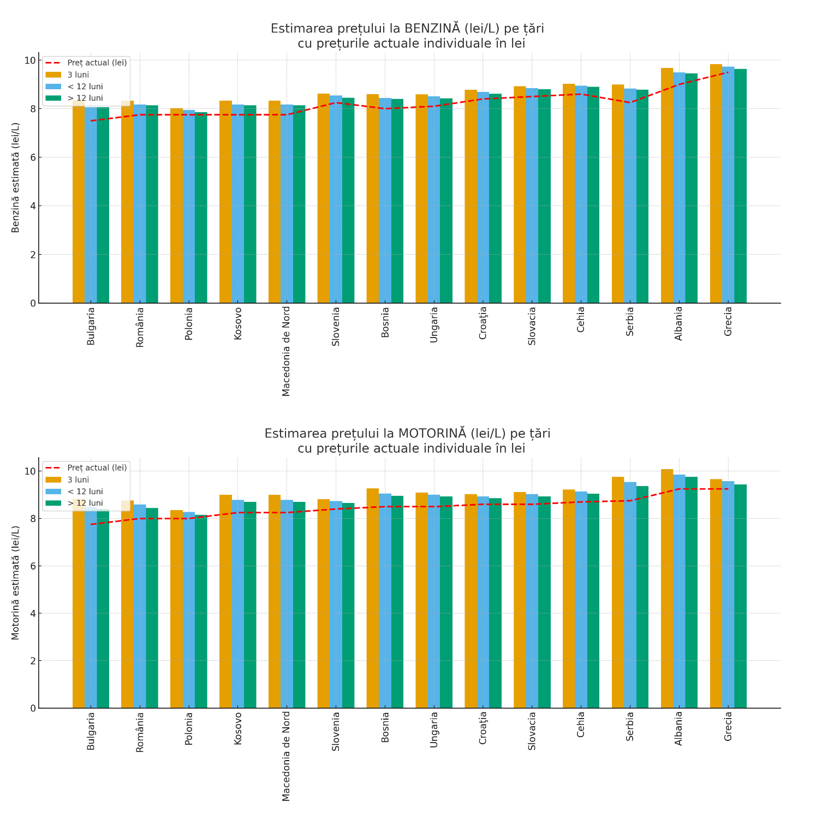

结果是一个分裂的能源地图,一些国家面临着对价格的显著压力,其他国家则有稳固的替代方案,而一些国家仅通过区域市场感受到影响。分析是在保持价格稳定和欧元对美元汇率的条件下进行的。

最脆弱的地区,每一个百分点都至关重要:

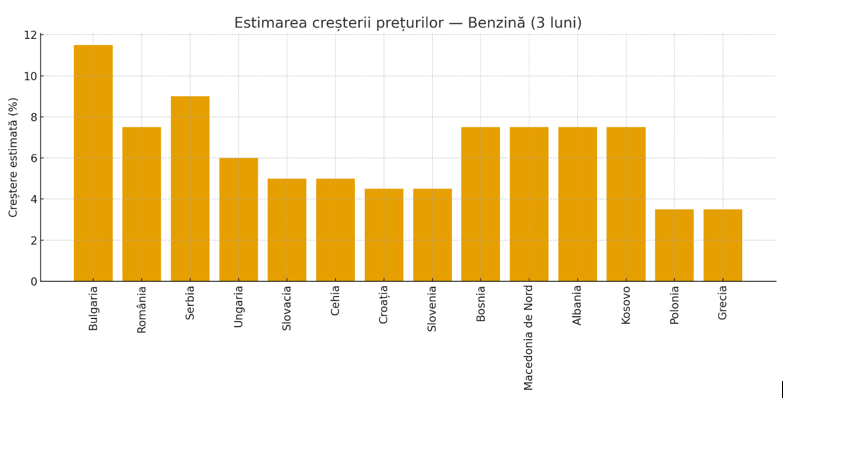

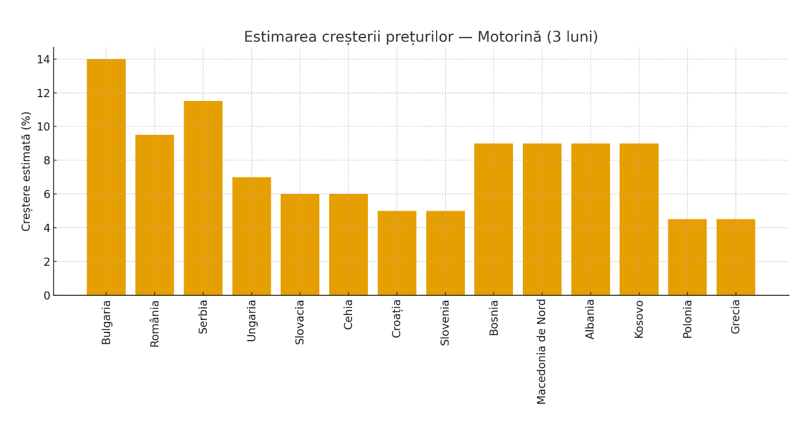

保加利亚 - 脆弱性的震中

保加利亚位于风暴的中心。位于Lukoil Neftochim Burgas的炼油厂是巴尔干地区最大的炼油厂,主导着国内市场,并部分供应该地区。任何供应中断都会立即传递给消费者。

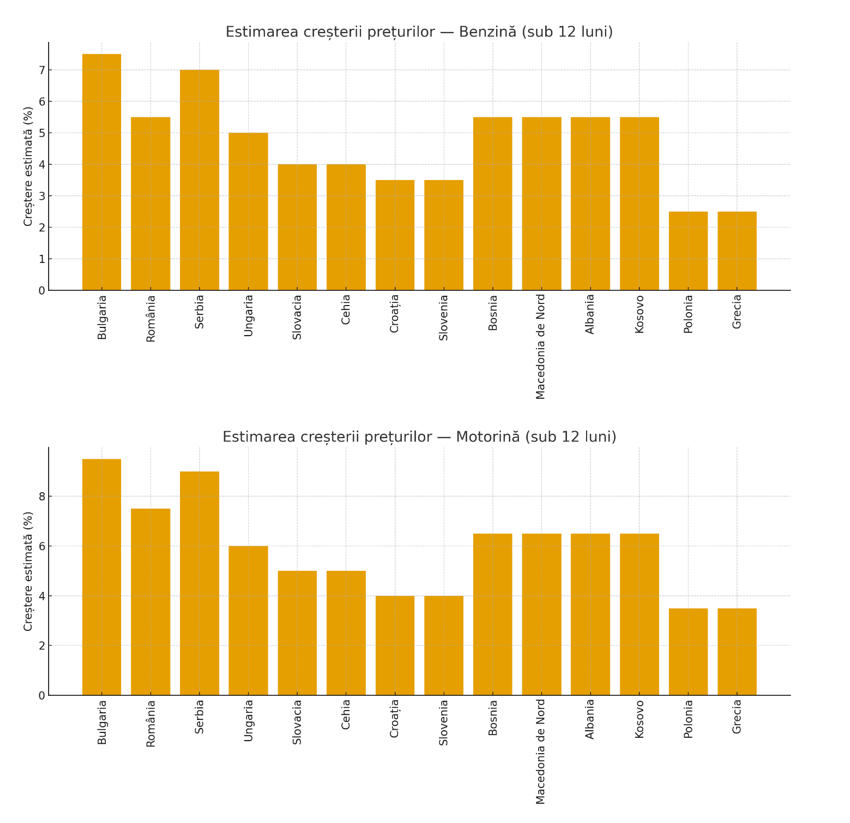

估计显示,在前三个月,汽油价格可能上涨8-15%,而柴油价格可能上涨10-18%,正常化缓慢,可能要到一年后。

罗马尼亚 - 在结构脆弱性和适应能力之间

罗马尼亚处于中间位置:位于普洛耶什蒂的Lukoil Petrotel炼油厂是一个重要环节,但罗马尼亚市场也有其他替代能力,如Petrom和Rompetrol。

预计的增长较为温和:汽油在前三个月上涨5-10%,柴油上涨7-12%。然而,压力迅速通过区域市场传递,俄罗斯的流动仍然发挥着重要作用。

塞尔维亚 - 区域连接的囚徒

塞尔维亚在很大程度上依赖于该地区的能源路线和来自目前受制裁公司的流动。预计的影响与罗马尼亚的情况相当,但在快速寻找替代方案方面灵活性较低。

中等暴露的国家,进行平衡游戏

在中欧,匈牙利、斯洛伐克和捷克与俄罗斯石油供给的炼油厂有着历史联系,但近年来欧盟的政策推动它们逐渐多样化来源。

- 匈牙利:预计汽油上涨4-8%,柴油上涨5-9%,但长期来看会有明显的缓解。

- 斯洛伐克和捷克:类似的影响,由于可以接入欧洲管道和德国及波兰的海运终端而得到缓解。

对于这些国家,施加的制裁带来了严峻的挑战,但并不是结构性危机。

间接影响也会存在于该地区其他国家,区域市场主导价格波动

像克罗地亚、斯洛文尼亚、波斯尼亚和黑塞哥维那、北马其顿、阿尔巴尼亚和科索沃这样的国家并不直接依赖于受制裁公司的炼油厂,但对邻近地区的波动敏感。

当保加利亚或罗马尼亚面临快速上涨的价格时,压力会立即在区域供应链中显现。在这里,第一季度的涨幅可能在3-10%之间,汽油和3-12%之间,柴油,具体取决于每个国家在贸易路线上的位置。

多样化良好的国家:仅受到外部波动的影响

波兰和希腊是该地区的积极例子。两国都拥有强大的海上市场、现代终端和多种供应来源。

在这里,影响是温和的 - 在最初几个月内上涨2-5%,并且有迅速稳定的趋势。

对Rosneft和Lukoil公司的制裁不仅仅是一项地缘政治措施:它们是对中欧和东南欧能源网络的压力测试。

该地区再次发现能源市场是相互依存的:保加利亚的主导炼油厂可能会影响波斯尼亚的价格;华盛顿的一个决定可能会提高贝尔格莱德的加油站价格;而波兰的快速多样化可能成为东南欧国家的榜样。

在接下来的12个月中,我们最有可能看到价格调整、对替代方案的强制投资,以及欧洲能源一体化的加速 - 在一个时代,确保能源安全变得与军事安全同样重要。

在这种背景下,罗马尼亚对天然气田的特许权使用费的增加将迫使许多开采关闭,因为生产将不再具有经济效益。罗马尼亚将不得不进口更多的天然气,加深外部依赖,削弱国家的能源安全。

.webp)